ניהול סיכונים בתיק השקעות

בניהול השקעות ובהחלטות השוטפות, כלומר 'במה להשקיע', אנחנו יכולים להמשיך ולהתייעץ, להתעדכן בנעשה באופן שוטף מהעיתונות וכד', אבל עלינו לדעת גם כיצד להתנהל בניהול נכסינו, איך לקבל את ההחלטות בצורה שתשמור עלינו. לא רק איך לנהל, אלא גם איך להתנהל, עצמאית או אם יועץ ההשקעות האובייקטיבי שלנו. בסופו של יום, קבלת ההחלטות או הבנה טובה יותר של ההמלצות שאותן אנו מקבלים בניהול נכסינו ויש הרבה סוגיות מעשיות הנוגעות לאופן קבלת ההחלטות בניהול ההשקעות, סוגיות הנוגעות בניהול האינטרסים והחסכונות שלנו בשוקי ההון.

מתוך הספר "הסיכון: שומר הראש שלך", מאת גדעון בן נון, בהוצאת אופיר ביכורים.

ראשית, מהי מדיניות ההשקעות הנכונה עבורנו?

אחת השאלות החשובות במדיניות ההשקעות שלנו היא אם נוכל להתמודד עם התוצאות בזמן אמת בעתיד, בעיקר עם תוצאות שליליות, עם הפסדים כבדים העלולים להיווצר אם וכאשר השווקים יפלו. הניסיון מראה כי כל אחד מאיתנו יתנהג בעתיד באופן שונה ממה שחשב בעבר, בעת הבחירה וקביעת הסיכונים שיהיו בנכסיו. מדיניות ההשקעה צריכה לקחת בחשבון את השאיפה לתשואה, את הסיכון וגם את היכולת שלנו לסבול הפסד. לכן, כדאי להפעיל כמה שיותר שיקולים ודרכים לחשוב על האפשרויות וכלים העשויים לסייע להימנע מטעויות. בחלק זה אנו מגישים לכם אותם, לצורך קבלת החלטות אלו.

נוסף על כך עלינו להבין מי מסייע לנו בקבלת ההחלטות, כיצד הוא משפיע עלינו ומה מניע אותו כאשר הוא מסייע לנו. לעיתים, לסיוע ולהשפעה המתקבלים מהסביבה המשפיעה, בין אם היא מקצועית ובין אם לאו, עשויה להיות השלכה גדולה מאוד על תוצאות ההשקעות ולכן על גודל נכסינו בעתיד ומכאן, על חיינו.

עלינו להבין את ההקשרים השונים המלווים את פעילותנו ולכך כאמור נועד חלק זה. ההקשרים נוגעים למצבים שונים שהתרחשו בשווקים ומאירועים שניתן ללמוד מהם. אחד המרכיבים שיסייעו לנו להתמודד עם הפסד הוא פרק הזמן שבו נוכל להמתין להתאוששותו של תיק ההשקעות. כלל ידוע הוא שתנודות השוק מורכבות מעליות ומירידות כאחד, בדרך הארוכה על ציר הזמן עד לצבירת הערך של הנכס המושקע. באופן דמיוני, אם יבטיחו לנו כי ירידה והפסד יתוקנו במלואם על ידי עלייה ורווח, נוכל להמתין ולא לעשות טעויות.

אפשר ליישם זאת באמצעות מדיניות ההשקעה כוללת ובכך להרחיק אותו מתחום ההחלטה ולפצל את התיק לשני תיקים שונים, אשר אחד מהם יקבל תג של טווח ארוך. לגבי תיק זה, לא נחליט שום החלטה בשנים הקרובות, בכל מזג אוויר ובכל מצב שוק. הנחיה תודעתית זו תסייע לנו ותקטין את הסיכוי לטעות. נניח כי אנחנו בני 50 ויש לנו חצי מיליון שקלים בחיסכון פרטי. ההחלטה על רמת הסיכון תהיה לפי זמן השימוש הצפוי. את החלק הצפוי לשימוש בתקופה רחוקה, בתקופת הפנסיה, נפנה לאפיקי סיכון מסוכנים יותר כדי שיצבור תשואה ראויה, אך גם יהיה לו את הזמן להתאושש ממשברים, בלי שנצטרך להשתמש בכסף. לעומת זאת, את התיק הצפוי לשימוש בתקופה קרובה יותר, לשימושים כגון עזרה לילדים בחתונה או בלימודים, נפנה לאפיקים פחות 'מסוכנים'. כך יצרנו שני תיקים נפרדים, כל אחד מתנהג אחרת, ואנחנו, כנראה, נגיב באופן שונה להתפתחויות בכל אחד מהם בהתאם לציפיותינו, בלי לעשות טעויות לאורך הדרך.

איך לבחור תמהיל השקעות

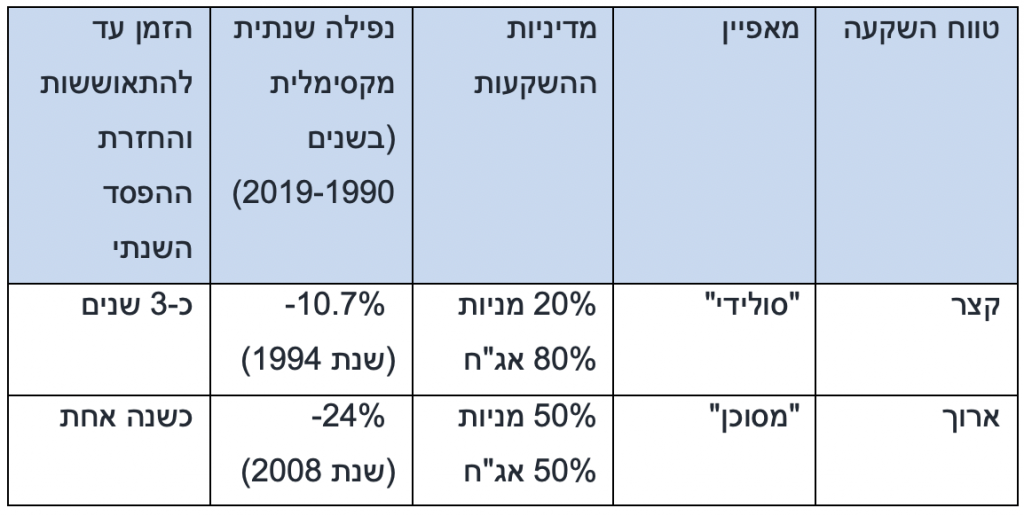

כדי להמחיש את העיקרון, אם נבחר שני תיקים זהים בגודלם, האחד מבוסס על אג"ח ומכיל מעט מניות והשני מבוסס על מניות ומכיל מעט אג"ח, נקבל שני תיקים שונים בהתנהגותם. נניח כי בנינו אותם ממניות ומאג"ח בישראל. נראה את התוצאות לפי מדדי המניות והאג"ח בישראל, ב-25 השנים שהסתיימו ב-2019. ברור כי התיק השני קיצוני בתנודותיו בשיעור רב ביחס לתיק הראשון:

ניתן לראות כי בשנה הגרועה ביותר מקרב 30 השנים האחרונות, תיק ישראלי בעל מאפיין "סולידי", המכיל 20% מניות והשאר באיגרות חוב, רשם ירידה בשיעור של 10.7%. התיק המסוכן יותר, זה המכיל 50% מניות, ירד בשיעור חד מאוד וקרוב ל-24%, בשנת 2008 שהייתה מהגרועות ביותר ב-80 השנה האחרונות.

תחשיב זה עשוי, אולי, לחזור על עצמו גם בעתיד ומהווה סמן לתוצאה הגרועה ביותר, אולי כזו שקשה למשקיע הסביר לשאת, וחשוב להכיר אותה. זהו חלק מתיאום הציפיות שכל אחד מהחוסכים צריך לעשות, כדי לוודא עם עצמו האם הוא יכול לספוג הפסדים חדים אשר עשויים להיגרם ממשבר חריג בשווקים, מסוג המשברים אשר עלולים להתרחש אחת לעשרות שנים, אולי פעם ביובל או במאה שנה.

תובנה חשובה נוספת העולה מהטבלה היא שניתן לבודד את הסיכונים באמצעות חלוקה לתיקים 'מסוכנים' יותר ו'מסוכנים' פחות. התיק ה'מסוכן' פחות יכיל את הנכסים אשר אנו זקוקים להם למועד קרוב יותר ולכן יכולת ספיגת ההפסד שלנו בהם תהיה נמוכה יותר. לעומת זאת, אם יתממש הסיכון הקיצוני ויגרום לנו הפסדים עמוקים בתיק ה'מסוכן' יותר, נהיה מסוגלים להמתין להתאוששותו, גם היא תארך זמן רב והניסיון, כפי שעולה מהתנהגות השווקים בעבר, מראה כי ההתאוששות לאחר נפילה, אכן מגיעה. לעיתים היא מגיעה במהירות ולעיתים לאט. ניתן לראות כי בשני המקרים הנ"ל, ההתאוששות הייתה מהירה למדי, כ-3 שנים בתיק ה"סולידי" ופחות מזה, כשנה בלבד, בתיק ה'מסוכן'. על פי רוב, המניות הן הנכס התנודתי הגורם להפסדים משמעותיים יותר ולכן התיק המכיל שיעור גבוה במניות, אומנם נופל בחדות רבה יותר, אך גם מתאושש במהירות רבה יותר. מכל מקום, ההבנה כי התיקים יכולים להתאושש היא הבנה חשובה, כדי למנוע טעויות כגון 'שבירה' ובריחה גורפת מסיכון, בעיצומו של שפל בשערים בשוק ההון.

חשיבה על הנכסים ועל החסכונות שלנו בחתכי זמן וברמות סיכון שונות וחלוקתם בהתאם למדיניות ההשקעה הכוללת יכולה למנוע שבירה שכזו ולשפר את יכולת קבלת ההחלטות שלנו בעתיד, בזמנים שבהם השווקים יורדים בחדות וגורמים לנו הפסדים.