תיקי ההשקעות ב-2020: למרות הכול – שנה חיובית בשוקי ההון

2020 הייתה שנת השקעות יוצאת דופן, שהתאפיינה בקשר רופף בין הכלכלה האמיתית ובין שוקי ההון ● יהיו ההסברים לכך אשר יהיו, חשוב לזכור כי האופוריה מסתירה את המשבר הכלכלי ההולך ומתפתח בעולם – ועלול לחזור אל השוק כבומרנג

מדדי אג'יו, המהווים בנצ'מרק לתיקי ההשקעות המנוהלים בשוק ההון בישראל, סוגרים שנה חיובית, כנגד כל הציפיות. בעת הירידות בחודש מרץ, עצם המחשבה על שנה חיובית נראה מנותק, אבל האפשרות היתה קיימת ואף התממשה בסופה של השנה.

ביצועי התיקים היו חיוביים בדצמבר, עקב המשך ריצה של משקיעים אל שוקי המניות והאג"ח כאחד, לאורכו ולרוחבו של השוק, על אפיקיו. התוצאה היא שבכל מדדי התיקים התשואה היתה חיובית, כאשר מדדי המניות הניעו את התיק המנייתי לרמה של 2.27% ואילו מדדי תיק האג"ח הניבו תשואה של 0.63%. תיק ה-20:80 הניב תשואה של 1.28% ואילו תיק ה-30:70 הניב 1.71%, בהחלט תשואות נאות לחודש אחד.

כמו לאורכה של השנה כולה, התחזקות השקל בכ-2.8% מול הדולר גרעה מהתיקים החודש תשואה נכבדה. בנוסף, גם החודש הייתה עדיפות לאג"ח הצמודות על פני השקליות, עקב התחממות בציפיות לאינפלציה של המשקיעים.

מדדי אג'יו לניהול תיקי השקעות מבוססים על נתונים מבתי השקעות שונים רבים ומגוונים, בהם פסגות, אלטשולר שחם, פעילים, מגדל שוקי הון, אקסלנס, אי.בי.איי, מיטב דש, הראל פיננסים, תפנית דיסקונט, UNIQUE, הלמן אלדובי, אלומות ואנליסט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר "תיק ההשקעות המצרפי" של הציבור, ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, קרנות השתלמות ועוד.

בפרספקטיבה ארוכת-טווח, מדדי אג'יו לתיקים המנוהלים עלו בשיעורים נאים עם סיכומה של השנה, שהייתה חיובית ותרמה את תרומתה לביצועים המצטברים של התיקים. בראייה של חסכון הציבור לצורך מחיה והשלמת פנסיה בעתיד, תרומה זו חשובה, גם אם צנועה, מאחר שהיא מסייעת לשימור תשואה מצטברת סבירה לאורך זמן.

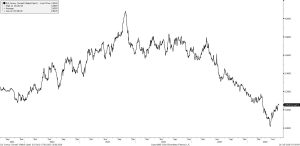

התנודתיות שנרשמה בביצועי התיקים השנה נראית היטב בגרף הביצועים המצטבר, המלמד על השפל העמוק שנרשם במרץ השנה, אז נמחקו כמעט כל הרווחים שהושגו ב-15 החודשים שקדמו לו, כלומר מתחילת 2019. התנודתיות הגבוהה יותר הייתה מן הסתם בשוקי המניות, אולם גם אפיקי האג"ח ירדו בחדות, בטרם עלו והתאוששו במהלך עוצמתי שהחל לקראת סוף מרץ, משפל לשיא.

ההתאוששות החריגה בארה"ב הובילה את מכפילי הרווח לרמות שיא, והבולטים שבהם נמצאים בתחום הטכנולוגיה, עם רמה ממוצעת של כ-40, אך גם המכפילים במניות המסורתיות יותר, שנהוג לכנותן "מניות ערך", עלו לרמות של כ-24 בממוצע. תופעה זו מלמדת על רמות המחירים הגבוהות ועל הסיכוי הנמוך להמשך עשיית רווחים בשוק זה, או במילים אחרות, על סיכון השוק והסיכוי הגבוה להפסדים בשנה הקרובה.

ארה"ב המריצה את שוקי העולם

אחת הסיבות הבולטות לעליות, לניפוח המחירים והמכפילים, היא כאמור הרכישות המסיביות וחסרות התקדים של נכסים פיננסיים על-ידי הממשל בארה"ב. באמצעות הצפת שוק ההון בטריליוני דולרים ברכישת איגרות חוב, כולל אג"ח בדירוגים נמוכים מאוד ואג"ח זבל, הממשל לקח על עצמו חלק נכבד מסיכוני החברות הנסחרות בבורסה, והשאיר את המשקיעים בטוחים יותר ומבוהלים פחות, ואושש את השוק במהירות.

שוקי ההון והמשקיעים ברחבי העולם ראו את התאוששות השוק האמריקאי, והדבר הפיח בהם תקווה. בחלק מהם המגמה התהפכה, וההפסדים נמחקו, אך בחלקים אחרים, שבהם הקורונה עדיין מכבידה את ידה על הכלכלה, העליות היו חלקיות בלבד. לכן, בעוד ששוקי המניות והאג"ח בארה"ב התאוששו באופן מלא ואף סיימו את השנה בעליות, בישראל הם נותרו בטריטוריה שלילית, ושוב הוכח כי השוק האמריקאי הוא שוק מוביל.

דבר נוסף שסייע להתאוששות השווקים הוא הטכנולוגיה ומניות חברות הטכנולוגיה. במאמרים האחרונים הסברנו את הדהירה של משקיעים לעבר כל מה שמייצג, ולו בקצה הרעיון, את תחום הטכנולוגיה, ורכשו מכל הבא ליד, בבורסה ומחוצה לה. ריצה זו מיסכה את החולשה בענפים אחרים, ויצרה אווירה חיובית ומסר שלפיו "בעזרת הטכנולוגיה נתגבר".

ההסבר השלישי לעליות המחירים החדות הוא הריבית הנמוכה, שאף נדחקה עוד כלפי מטה בעת המשבר. היעדר האלטרנטיבה בשוק ההון הוא לא הסבר כלכלי, אבל הוא בהחלט הסבר התנהגותי לעליות החדות בשוקי המניות בשנים האחרונות, והרבה בשנה האחרונה.

הסבר אחרון הוא המעורבות של משקיעים רבים בשוקי המניות, עם או בלי הבנה וקשר בין החברה ופעילותה, ובין המניה ושווייה. מנער ועד זקן, כולם "משקיעים" וקונים מניות באמצעות פלטפורמות ממוחשבות, שהפכו את עולם ההשקעות לעולם של משחק, שבו, עבור חלק מהשחקנים, השווי הכלכלי מהווה שיקול משני בהחלטה, אם בכלל.

סיכוני העתיד: הבומרנג יצא לדרך

הדבר הפך את עולם ההשקעות במניות לסוג של קזינו, שבו האורחים חשים רצויים, ובעיקר – מורווחים. צר לי להפריע לחגיגה ולהזכיר לחוגגים את סיכוני הזמן המלווים את השווקים.

יסודות הכלכלה נחלשו. אבטלה גבוהה יותר עם זרם די קבוע של עובדים אל מחוץ למעגל העבודה יובילו בסבירות גבוהה להתמתנות בצריכה ברחבי העולם, והדבר יכביד על שוקי המניות.

אינפלציה. בתקופה זו הולך ומתפתח גל של אינפלציה שמקורו בביקוש כבוש, בקשיים שחווה צד ההיצע, בהפרה משמעותית של המסחר וההובלה מסין ועוד.

הקשחה פיסקאלית. יש לצפות כי הצורך בכיסוי הוצאות הממשלות להתמודדות עם הקורונה יוביל לצמצום הוצאה ו/או להעלאת מסים. קשה לראות דרך אחרת, והיא תהיה לנטל על הכלכלה.

גורמים אלו ואחרים עלולים להקרין על הכלכלה לאחר המשבר, ולסכן את שוקי ההון. לא היום, אולי גם לא מחר -אבל הסיכונים ממשיכים להתפתח ולבנות איום על השווקים, ועל המחירים הגבוהים, שבחלק גדול מהמקרים תלושים מהמציאות.

משקל יתר לשוק המניות הסיני

למרות החששות, אין דרך אחרת לנהל את החיסכון לטווח הארוך, מלבד להסתכן בשווקים ולספוג את מהמורות הדרך. עם זאת, יש משמעות גדולה לנתיב, לדרך שבה נבחר לנווט את ההשקעות בתקופה הקרובה, לבחירות הגדולות של מדיניות ההשקעות והרכב הנכסים. הראשונה היא הבחירה הגיאוגרפית. כאן לדעתנו יש לתת משקל יתר לשוק המניות הסיני. יש קרנות סל מגוונות לצורך זה, החל ממכשירים של בתי השקעות בישראל ועד הקרנות הגלובליות, שגם אותן ניתן לרכוש באמצעות חשבון הבנק בישראל.

נקודה נוספת שכדאי לבחון היא השקעה בנכסים צמודי-מדד. להערכתנו, האינפלציה תתפרץ בעתיד הנראה לעין מסיבות שונות, וההצמדה תניב תשואה נאותה. אפשר לעשות זאת באמצעות איגרות חוב צמודות-מדד ברכיב האג"ח של התיק, ואפשר לעשות זאת באמצעות חוזי מדד בלתי סחירים באמצעות הבנק, אם כי אפשרות זו אינה פתוחה למשקיע הפרטי.

מרכיב נוסף בהשקעות הוא קרנות אלטרנטיביות, בדגש על קרנות אשראי ותשתיות. בהינתן מחירים גבוהים בשוק ההון, הקרנות הפרטיות פועלות מתחת לרדאר באמצעות השקעות ועסקאות שאינן חשופות לציבור הרחב, במקומות שבהם עלול להיות כשל שוק או מחסור, שאותו הן מנצלות. שוב, גם תחום זה אינו פתוח לכל משקיע, ארגון או פרטי, אלא אם באמצעות פמילי אופיס, שבו אנו בוחרים את הנכסים תוך התגברות על חסמי הכניסה הגבוהים.

נקודה אחרונה שראויה להתייחסות היא החשיפה למט"ח בתיקים. כאמור, השקל החזק היכה בתיקי השקעות בשנה האחרונה. לעיתים רצוי לגדר את הסיכון ולעיתים זה פחות כדאי. מעטים מגופי הפמילי אופיס יודעים את המלאכה, מאחר שתחום ניהול הסיכונים הפיננסיים הוא תחום ייחודי ומקצועי מאוד. בשנה הקרובה, ניהול סיכוני המט"ח יכול לשנות את התמונה עבור משקיעים רבים, ויהיה אחד הפרמטרים החשובים בתיקים.

לסיכום, תיקי ההשקעות יוצאים בשן ועין משנת הקורונה הראשונה, שהייתה מורכבת מאוד, אם כי בעלת תנודה אחת חדה – כלפי מטה. שנת הקורונה השנייה עשויה להיות מורכבת ומסובכת יותר, להערכתנו עם תנודתיות רבה וגוברת, הדורשת ניהול סיכונים ייחודי. בהצלחה.

הכותב הינו מנכ"ל אג'יו ניהול סיכונים והחלטות פיננסיות, המייעצת בניהול השקעות אובייקטיבי ובניהול סיכונים פיננסיים, מחבר הספר "הסיכון: שומר הראש שלנו". אין לראות בסקירה ובאמור בה תחליף לייעוץ השקעות כהגדרתו בחוק

2026-07-26 07-39-53")