חזרה לשגרה

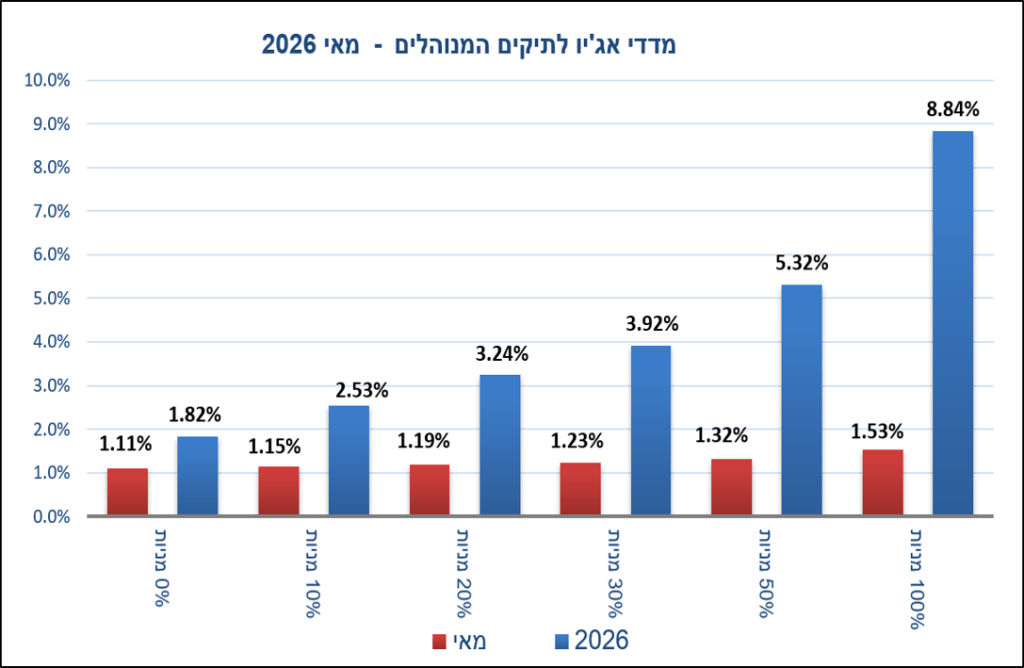

מדדי אג'יו לתיקים המנוהלים המשיכו במהלך החיובי בו החלו באפריל, ועלו בשיעורים נאים ושונות נמוכה יחסית בין ביצועי תיק האג"ח לבין ביצועי תיק המניות. התוצאות השתרעו בין 1.11% בתיק האג"ח ללא מניות ועד 1.53% בתיק המניות ללא אג"ח. עליות אלה נבעו מכמה חדשות חיוביות, בהן הפסקת האש בלבנון ומול איראן, הצפי למהלך הפחתה משמעותי של הנגיד במטרה לבלום את התחזקות השקל והתקצרות הזמן לבחירות, אירוע שנתפש בשוק באור חיובי. מדד תיק ה- 30% מניות על ב- 1.23% ומדד תיק ה- 20% עלה בשיעור דומה של 1.19%.

ראלי האג"ח לקראת החלטת הריבית

מרכיבי האג"ח בתיקים רשמו כאמור עליות חדות, שמאפיינות תקופות בהן הריבית צפויה לרדת ובחדות ואכן, עקב תיסוף השקל בעוצמה וללא הפסקה והיעדר כל צעדים מנהליים אחרים – התברר לשוק כי הכדור נמצא במגרש של הנגיד, ורק בו – והלחץ עליו לבעוט בו בעוצמה – כלומר לבצע הפחתה לא רגילה אלא גדולה יותר מ- 0.25% – גבר. למעשה, השוק פיתח תקוות כי בנק ישראל יפחית את הריבית בשיעור של 0.5% והדבר עודד את השוק לרוץ קדימה עם רווחי הון נאים בקונצרניות ובממשלתיות.

בתוך הצמודות, היו אלה הקונצרניות הצמודות שעלו בשיעור חד של 1.5% בעוד השיקליות עלו בשיעור של 0.79% . בממשלתיות היו אלו השיקליות שעלו בשיעורים חדים יותר, של 1.15% לעומת 0.59% באג"ח למח"מ הביניים של 2-5 שנים.

כך או אחרת, עליה חודשית בשיעור של 1.1% בתיק האג"ח היא משמעותית מאוד, במיוחד לאור עליית התשואות שנרשמת בחדשים האחרונים בארה"ב עקב עליה במחיר האנרגיה והחשש כי הריבית שם – אולי דווקא תעלה ולכל הפחות – לא תרד.

בשוקי המניות – פחד גבהים ותנודתיות גוברת

לעומת העוצמה של שוק האג"ח, לא קשה להבחין בעליה בתנודתיות ואולי גם בחששות שמאפיינים את המסחר בשוקי המניות.

בארה"ב עולה חשש מבועה במחירי מניות הטכנולוגיה בכלל והשבבים בפרט, כך שהמגמה אינה חד כיוונית עוד. בישראל, כנ"ל, לאחר שנת 2025 הסוערת במניות הביטוח והפיננסים, לא קשה לראות ימים שבהם מדדים אלה יורדים בשיעור משמעותי שמתקרב לעיתים ל- 5%. גם מניות החברות הביטחוניות לא מספיקות כדי לפצות על החולשה בשאר האפיקים.

הדבר הבולט ביותר בסביבת שוק המניות בארה"ב הוא החשש מפני עליה בריבית. עד להתמנותו של הנגיד החדש, וורש, הסברה הרווחת היתה כי הוא ייטה להוריד את הריבית כפי שרוצה הבוס הממנה, אולם עליית מחירי האנרגיה והתבססותם קרוב ל- 90$ לחבית גולמית, העלתה את האינפלציה בפועל לרמה הקרובה ל- 4% . כמו כן נתוני הכלכלה האמריקאית הם טובים עם שיעור אבטלה נמוך, על אף צמיחה מתונה. בפועל, האינפלציה יוצרת צמיחה ריאלית שלילית ונראה שהאיזון המאקרו כלכלי הולך ומתערער.

באווירה זו, כמו שבישראל גם מניות החברות הביטחוניות אינן מספיקות כדי לפצות על מיצוי העליות ועל הרצון לתיקון בכל שאר הסקטורים, כך גם בארה"ב מנוע החברות הטכנולוגיות אינו מספיק כדי לפצות על החולשה במניות הכלכלה המסורתית. באווירה זו – אנו רואים את מדד הדאו-ג'ונס עולה במתינות בימים כתיקונים ולעומת זאת יורד בחדות בעתות משבר כמו המלחמה באיראן, ואת מדד הטכנולוגיה שמאזן אותו.

השאלה היא, האם בשווים הגבוהים של מניות הטכנולוגיה – יהיה בכוחן כדי להניע את השווקים או לעמוד בפרץ בתקופות משבר – עוד לזמן רב?

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

אג'יו לניהול סיכונים והחלטות פיננסיות בע"מ (להלן: "אג'יו") מחזיקה ברישיון לניהול תיקי השקעות מטעם הרשות לניירות ערך בישראל. אג'יו אינה פועלת בשיווק השקעות ואינה בעלת זיקה למוצרים פיננסיים, לחברות מנהלות, לגופים מוסדיים או למי מטעמם ולפיכך אינה מקבלת כל תמריץ, טובת הנאה או עמלה מגופים פיננסיים כלשהם. כל ייעוץ, ניתוח או המלצה הניתנים ללקוחות מבוססים אך ורק על טובת הלקוח, על שיקול דעת מקצועי ועל מידע פומבי ואובייקטיבי. לקבלת ייעוץ מותאם אישית נדרש מהלקוח למסור מידע מלא על צרכיו, מטרותיו ונתוניו הפיננסיים. השירותים אינם כוללים הבטחה להשגת תשואה, וכל השקעה כרוכה בסיכון ובהיתכנות להפסד.

2026-07-26 07-39-53")