מדדי אג'יו ביולי: שוק האג"ח בישראל דווקא מאמין לפד

לאחר תקופה סוערת בשוק המניות לאורך רוב המחצית הראשונה של 2019, נרשם ביולי ראלי במדדי האג"ח עקב המעבר המוצהר למדיניות מוניטרית מרחיבה בארה"ב ושחיקת משקלה של הריבית ברחבי העולם

שוק האג"ח מוחה כפיים לפד

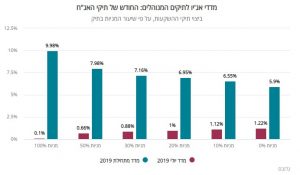

התנהגות עוצמתית של שוקי האג"ח תרמה את עיקר התשואה בביצועי המדדים ביולי. האג"ח הקונצרניות הצמודות למדד עלו בשיעור של 1.02%, ואילו מקבילותיהן הלא-צמודות עלו בשיעור גבוה יותר, 1.32%. גם האג"ח הממשלתיות רשמו עליות נאות, שגדלו והלכו ככל שהמח"מ מתארך, כאשר הגדילו לעשות השקליות הארוכות, שעלו בשיעור של 3.92%. שוק זה הגיב בעוצמה להתרחשויות בארה"ב ולירידת עקום התשואות שם.

הסיבה לכך היא שנשיא ארה"ב, דונלד טראמפ, הצליח להכניע את יו"ר הפדרל ריזרב, ג'רום פאואל, ולהוביל אותו להפחתת ריבית שכלל אינה הכרחית בהתבסס על הנתונים הכלכליים. מדובר היה בהחלטה פוליטית, הנדרשת עבור טראמפ לצורך המלחמה הכלכלית שאותה הוא מנהל בגזרת הסחר, בעיקר מול סין. מאבק הסחר בין המדינות עשוי להקשות על כלכלת ארה"ב, והנשיא האמריקאי מבקש לקזז השפעה שלילית זו באמצעות הקלה מוניטרית.

כדי לתמוך במהלכיו של הנשיא טראמפ, כבר בתחילת יולי פאואל נתן לשוק להבין כי כיוון הריבית בהחלטת סוף החודש יהיה כלפי הורדה, וזו אכן הגיעה ביום המסחר האחרון של יולי. השוק אמנם ציפה להפחתה בשיעור של 0.5%, אבל די היה בהפחתה של 0.25% כדי להזניק את שוקי האג"ח למעלה, ואת התשואות כלפי מטה. התשואה ל-10 שנים צנחה אל קו ה- 2%,ואף ירדה ממנו בימים הבאים, בתחילת אוגוסט. בתוך כך, השיפוע השלילי של עקום הריביות האמריקאי המשיך להתחדד – דבר המהווה איתות למיתון בהמשך, על פי הערכות השוק.

הפחתת הריבית בארה"ב מחזירה את כל מערך הריביות בעולם אל הכיוון השלילי, שבו הוא עלול להישאר לעוד שנים רבות. נראה היה כי מדיניות הריבית של ארה"ב תביא לגמילה של העולם מהמחיר האפסי של הכסף, אבל המציאות המודרנית מלמדת כי זה לא יקרה כל כך מהר. בעידן המודרני, שבו מטבעות ואמצעי תשלום וירטואליים תופסים את מקומם של המטבעות הפיזיים, הסחר האלקטרוני המספק תחרות ויציבות מחירים גדל והולך, ובו גדל גם האשראי הצרכני הניתן ונלקח דרך האינטרנט, נראה כי הריבית כבר אינה משתנה שנותן כוח, שליטה והשפעה בידי הבנקים המרכזיים. בעידן שכזה, הבנק המרכזי בארה"ב מרשה לעצמו לוותר על העלאת ריבית, וחוזר להפחית אותה, לקול מחיאות הכפיים של שוק האג"ח.

מבחן הרלוונטיות של בנק ישראל

לעומת השוק האמריקאי שציפה בביטחון רב להפחתה בריבית ורשם כתוצאה מכך רווחי הון ועליות מחירים בולטות, בשוק האג"ח המקומי היתה מבוכה קלה במהלך יולי. הסיבה לכך היתה מחלקת המחקר של בנק ישראל, שבאופן מנותק מהמציאות העריכה כי הריבית דווקא תעלה בשנה הקרובה ובזו שאחריה.

הדבר לא הפריע לשוק האג"ח המקומי להמשיך את העליות, לאחר טלטלה קלה. לעומת שוק האג"ח, שוק המט"ח המקומי סבל תיסוף חד נוסף בשערו של השקל ביחס לדולר. בניגוד למדד אינדקס הדולר, שהתחזק מתחילת השנה בכ-3%, ביחס לשקל הוא דווקא נחלש בכ-6.6% – כלומר, שינוי הפוך וכפול מהמגמות בשאר המטבעות אל מול הדולר.

כדי להבהיר את הדברים וליצר קו מדיניות אחיד, ובעיקר כדי לבלום את התחזקות השקל, לקראת סוף יולי יצא נגיד בנק ישראל, פרופ' אמיר ירון, באופן חריג לתקשורת ומסר "הודעה שבין ההודעות", שלפיה אין למעשה מועד מתוכנן להעלאת הריבית. באותה הודעה הוא הוסיף וציין כי יש לבנק ישראל "כלים נוספים" שבהם הוא יכול לפעול, כאשר הכוונה היא כנראה להתערבות במסחר במט"ח והפחתת ריבית.

נראה כי בנק ישראל אינו רלוונטי במשוואה של שוק האג"ח וגם לא של שוק המט"ח. בשני השווקים האלה, ההשפעות הדומיננטיות מגיעות מן החוץ, ונראה כי עקום הריביות בשוק המקומי מושפע יותר מהודעות והחלטות של הפד מאשר מאלה של הבנק המרכזי בירושלים.

באשר למט"ח ושמירה על ערכו של השקל מפני תנודות ספקולטיביות חיצוניות שאינן רלוונטיות לכלכלה, על בנק ישראל להתחיל ולחשוב אחרת ולחפש כלים אחרים לצד "הכלים הנוספים" השגרתיים שאליהם הוא שב מעת לעת – והוא יכול ללמוד מארה"ב. הפדרל ריזרב אינו מקובע לריבית הגבוהה, והוא מבין כי בעידן הנוכחי הריבית אינה צפויה לחזור לרמות גבוהות וגם לא בינוניות, אלא להיות ברמות נמוכות וקרובות לאפס.

העולם נהנה מנזילות גבוהה ומעושר, ואין בעיה של מקורות למתן אשראי. רבים מבני דור המילניום, הפעילים כיום בהשקעות ומשחקים בעולם טכנולוגי, אינם מבינים או מקבלים כלל את קיומה של ריבית על הכסף באשראי לטווח ארוך. בצד הדברים מתפתח עולם של תשלומים ומטבעות דיגיטליים, שהריבית כלל אינה מהווה פרמטר בהתנהלותם, כך שהרלוונטיות של ערך הריבית נחלשת מאליה. במצב כזה, הפחתת ריבית על ידי בנק ישראל עלולה להיות פחות אפקטיבית בהשפעתה על השקל מאשר בעבר.

באשר לרכישות המט"ח, מכיוון שידוע כי גם הרכישות אינן אפקטיביות לאורך זמן, נראה כי על בנק ישראל לחזור ולבחון כלים מינהליים שבהם השתמש בעבר, ואף השפעה על המחירים באמצעות מסים על תנועות ספקולטיביות בשוק המט"ח. בעולם משתמשים במסי מגן למיניהם, אף כי נראה כי הם כבר פגו מהעולם, הם חוזרים לשחק תפקיד במערכת המחירים הבינלאומית.

גם בנק ישראל יכול להרשות לעצמו לחזור ולבחון מסי מגן, ואף לעשות בהם שימוש. מלחמת המטבעות חזרה אל הזירה הבינלאומית, וכל הכלים כשרים כדי להגן על הכלכלה המקומית ועל התעשיינים. לזה הייתי קורא כלים "נוספים", כפי שהגדיר נגיד בנק ישראל.

שוקי המניות בביצוע לא-אחיד

נחזור אל שוק המניות. שוק זה רשם בישראל עליות בשיעור של כ-1.75% בתמהיל בתיק במניות בישראל, אבל תשואת תיק המניות כולו עמדה על 0.1% בלבד. הסיבה לכך היא שלמרות עלייה בשיעור של 0.7% בתמהיל הקיים במניות חו"ל, מרכיב זה בתיקים דווקא ירד בשיעור של 1.6%, עקב שחיקה מטבעית שנבעה מהתחזקות השקל ביחס למרכיב המט"ח על פי הרכבו במדד תיק זה. לכן, משקל מניות חו"ל בתיקים עשוי ליצור החודש פערים גדולים בין ביצועי התיק לביצועי המדדים והשוק.

גורם נוסף שיצר החודש פערים משמעותיים בין המדדים לבין תיקים בפועל, הוא ביצועיהן של מניות בודדות, כמו טבע או בזק. מניות אלה ירדו בחדות ויצרו השפעה גדולה על תיקים ועל מדדים, כך ששיעור יתר או חסר בהן יצר פער גדול ביולי.

באשר לתמונה הגדולה של שוקי המניות, משקיעים ברחבי העולם המתינו בדריכות למוצא פיו של נגיד הפד פאואל בנוגע להפחתת הריבית, וכאשר זו התפרסמה, השווקים חיפשו את הכיוון ובתוך יום מצאו אותו. הטלת מכסי מגן בארה"ב על שורה חדשה של מוצרים סיניים החזירה במלוא העצימות את מלחמת הסחר והעבירו את השווקים לירידה.

שוקי המניות בעולם ממשיכים ליהנות מהריבית הנמוכה, אבל גם מתעסוקה מלאה ומצמיחה, גם אם האחרונה אינה מוגברת. השיפורים הטכנולוגיים ומחירי האנרגיה הנמוכים ממשיכים לתמוך בשווקים אלה ולספק להם הקלה ביחס לאיום שנוצר מכיוון מדיניות הסחר האגרסיבית, שאותה מוביל הנשיא טראמפ.

גם בהקשר זה, לפי דפוסי התנהגותו של טארמפ, נראה כי צעדי הנגד של כלכלת סין יובילו לריסון הלחץ האמריקאי ולחתירה להסכמות שקטות יותר, שירגיעו גם את שוקי המניות ויחזירו אותם אל התוואי שבו היו לפני "הרעשים" האחרונים. חשוב לזכור כי אנו נמצאים בעידן שבו המלחמות הן בעיקר כלכליות, ופחות פיזיות ונוטפות דם, ולכן השווקים אינם נופלים למלכודת הפחד.