האווירה בשוק המקומי משתנה

אחרי חודשים חיוביים מאז המלחמה באיראן (סבב שני), המשקיעים מתחילים להטיל ספק במגמות החזקות שהיו והדבר הוביל לירידות שערים משמעותיות, בוודאי ביחס לעולם, בוודאי לאור סיום המלחמה. לעומת זאת, שוק האג"ח המקומי נהנה ממומנטום חיובי חזק למדי עקב הצפי להפחתה בריבית על ידי בנק ישראל, בניגוד לעולם שבו החלה מגמת עליה בריביות הבנקים המרכזיים.

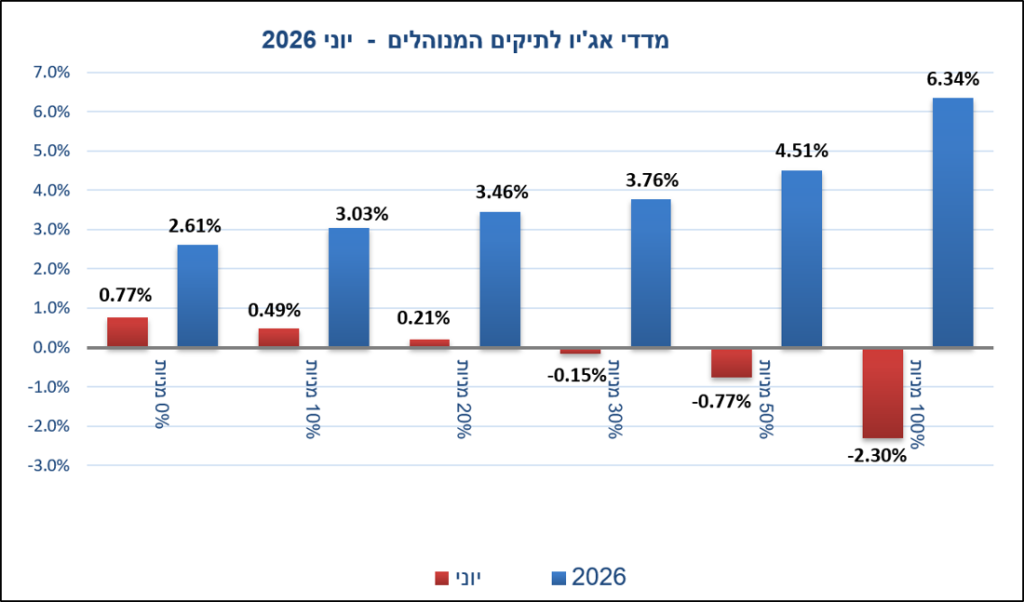

התוצאה – בחודש יוני – היתה עליה במדדי האג"ח אך לעומת זאת, ירידה במדדי המניות בתיקי ההשקעות של ציבור המשקיעים בישראל. למרות החשש והחולשה, עדיין קיימת תשואה נאה מאוד שנצברה בתיקים בחצי השנה האחרונה, תשואה המשקפת קצב שנתי נאות בהחלט של כלל המדדים: כ- 5.25% בתיקי האג"ח בקצב שנתי, כ- 13% במדדי המניות (בקצב שנתי) וכ- 7-7.5% בתיקים המעורבים (20-30% מניות) – שוב, בקצב שנתי.

הראלי באג"ח – נמשך

הראלי החל עוד בחודש הקודם עקב תיסוף השקל והאיתות של בנק ישראל כי ההתחזקות מוגזמת ומטרידה אותו וכידוע, לנגיד יש שני כלים להתמודד עם התופעה: הורדת ריבית ורכישת מט"ח. הריבית ירדה בהחלטה הקודמת ב- 0.25% ולמרות שהשוק ציפה להורדה משמעותית יותר של 0.5% – מחירי האג"ח הגיבו בחיוב. כאשר השוק הבין כי הורדה של 0.5% לא תהיה אבל עקביות והורדות נוספות – כן תהיינה – הוא המשיך לעוט על אגרות החוב, שרשמו רווחי הון נאים, במיוחד באפיקים השקליים. כך למשל, האג"ח הקונצרניות הצמודות למדד עלו בשיעור של 0.38%, בעוד שהשקליות עלו בשיעור בולט יותר של 0.99%. גם בממשלתיות התופעה בלטה והעליה בשקליות הייתה חזקה משמעותית מזו שבצמודות המדד.

התוצאה היתה ירידה בעקומי הריבית אבל זאת תוך ירידה בציפיות לאינפלציה, לרמות נמוכות היסטורית, כ- 1.5%. יש לציין כי אחרי סגירת החודש, במהלך יולי נוצר תיקון בציפיות לאינפלציה עקב היחלשות השקל בכ- 7% מהשפל בו היה ביוני, דבר שהביא לעליה מחודשת, גם אם מתונה יחסית, של הציפיות לאינפלציה.

בשוקי המניות – תיקון או שינוי מגמה?

עד לחודש האחרון, שוקי המניות בישראל ובעולם התגברו בעוצמה על כל איום וחשש ועלו בעקביות עם מנועי חזקים למדי – בעולם בזכות הטכנולוגיה וכאן בזכות התקוות להתאוששות ואף שגשוג שיבואו אחרי המלחמה. אולם, המשקיעים מתחילים להטיל ספק במתרחש בכלל ובכוחם של המנועים הללו להמשיך ולדחוף את השווקים למרות האיומים, הבעיות, המכפילים הלא נמוכים והבעיות שהולכות ומתפתחות. בעולם – שוקי השבבים וה- AI נמצאים בתימחור שנחשב גבוה, מצב שנמשך עד לנקודה בזמן של הנפקת Space-X בעוד שלאחריה, ההתלהבות שכחה והתנודתיות חזרה ואף עלתה.

בישראל, למרות הסיפור המעודד של שלום והסכמי אברהם אחרי המלחמה, כל זה לא קורה והשוק איבד את הביטחון לאור המחירים הגבוהים. התוצאה היתה ירידות של כ- 9.6% במרכיבי המניות בישראל וזאת על פי הרכבם במדדי אג'יו, וירידות מתונות יותר במרכיב המניות בחו"ל, מעט פחות מ- 5% – זאת עקב התחזקות הדולר ביחס לשקל בשיעור דומה. כזכור, מזה שנה וחצי שיש למרכיב מניות ישראל בתיקים השפעה עודפת על פני מניות חו"ל, עקב העליות העודפות בישראל יחד עם התחזקות השקל, אבל בחודש האחרון המנגנון הזה נשבר, ובגדול, עם התחזקות הדולר מאותה סיבה של חששות מפני חלומות שהיו וורודים מדי, לגבי ישראל של אחרי המלחמה. בהקשר זה נציין כי, שיעור המט"ח בתיק עד 20% מניות עומד על כ- 13% והחודש השפיע באופן משמעותי על תשואת התיק (כאמור לאור התחזקות הדולר). עם זאת, בחודשים הקודמים הדבר השפיע באופן הפוך.

כך, כל הכוכבים של השוק – מניות הבנקים, הביטוח ואפילו החברות הביטחוניות – העיזו לרדת בניגוד למהלכן החיובי שנמשך מעל שנה וחצי. התנהגות זו מהווה תשובה לשאלה שהצבנו כאן לפני כחודש – האם בשווי הגבוה שנוצר במחירי המניות, יהיה בכוחן להניע את השווקים עוד זמן רב. הספק הזה הלך והתחזק בחודש האחרון והוא ממשיך להתחזק גם בימים אלה, עם התברר מצב המלחמה באיראן – שנמצא בהקפאת מונדיאל ולא באמת הסתיים, עם החששות לקראת הבחירות בישראל ועם הגמגומים במניות הטכנולוגיה בעולם – שאולי רצו קדימה מדי בשנתיים האחרונות. הספק הזה מביא את השווקים לאותת על שינוי, שילך ויתברר בימים הקרובים האם הוא מפנה במגמה או רק תיקון.

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

אג'יו לניהול סיכונים והחלטות פיננסיות בע"מ (להלן: "אג'יו") מחזיקה ברישיון לניהול תיקי השקעות מטעם הרשות לניירות ערך בישראל. אג'יו אינה פועלת בשיווק השקעות ואינה בעלת זיקה למוצרים פיננסיים, לחברות מנהלות, לגופים מוסדיים או למי מטעמם ולפיכך אינה מקבלת כל תמריץ, טובת הנאה או עמלה מגופים פיננסיים כלשהם. כל ייעוץ, ניתוח או המלצה הניתנים ללקוחות מבוססים אך ורק על טובת הלקוח, על שיקול דעת מקצועי ועל מידע פומבי ואובייקטיבי. לקבלת ייעוץ מותאם אישית נדרש מהלקוח למסור מידע מלא על צרכיו, מטרותיו ונתוניו הפיננסיים. השירותים אינם כוללים הבטחה להשגת תשואה, וכל השקעה כרוכה בסיכון ובהיתכנות להפסד.