אג'יו ניהול סיכונים והחלטות פיננסיות היא חברה משווקת בעלת רישיון לניהול תיקים – נא ר' גילוי נאות בסוף המסמך. באתר החברה ניתן למצוא מדדי בנצ'מרק וחתכים נוספים. אין לראות בסקירה ובאמור בה תחליף לייעוץ השקעות כהגדרתו בחוק.

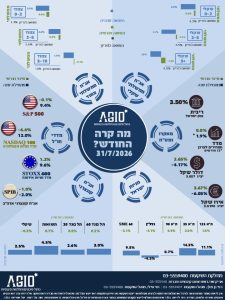

תשואות מדדי תיקי ההשקעות בחודש יוני מהווים הכרזה רשמית של השווקים כי המכסים של טראמפ – נשארו מאחור ושום דבר לא יהרוס את החגיגה. המכסים הוכרזו באפריל וכבר בתוך שבועות השווקים התאוששו מהם כאשר חודש מאי היה חיובי בתיקים ואילו חודש יוני היה קפיצה חדה, בכל מרכיבי התיקים – מניות, אג"ח לסוגיהן ועוד. אפילו התאוששות השקל מול הדולר – שחיקה מאסיבית של התשואות עקב תיסוף השקל, לא מיתן את ההתפרצות כלפי מעלה – החל ממדד תיק האג"ח ללא מניות שעלה ב- 1.63% ביוני, דרך תיק ה- 30% מניות שעלה ב2.84%, וכלה במדד תיק המניות שעלה בשיעור של 5.65% תשואה.

בראיה שנתית – בסופה של מחצית השנה התיקים נמצאים בקצב תשואה מהיר בהרבה ממוצע התשואה השנתית שלהם, עם תשואה של 2.91% במדד תיק האג"ח, 5.56% במדד תיק ה- 30% מניות ו- 11.87% במדד תיק המניות. כך, לפי שעה, נראה כי אין אירוע שיכול לעצור את השווקים בדהרתם.

השווקים דוהרים – מניות אג"ח וכל הבא ליד

בחודשים האחרונים היו לא מעט חדשים שיכלו לעצור את דהרת השווקים שמתחילה להיראות מעט פרועה, כזו שיכולה להסתיים בנפילה. התוצאה במדדי המניות בישראל היתה מרשימה והתרומה של מרכיב זה לתיקי ההשקעות היתה מעל 11% (!), התשואה המנייתית הטובה ביותר בחודש בודד מזה עשור.

בישראל היתה זו האופטימיות שעלתה לאור המלחמה המוצלחת מאוד באיראן, מה שנראה כמו הסרת האיום הקיומי מעל ישראל, ממש שינוי המציאות לטובה – היפוך חד. הצלחה שכזו דומה לאווירה שהיתה כאן לאחר מלחמת ששת הימים, אז ישראל הכריעה את אויביה במהירות ובאופן מרשים, דבר שהביא לעליית קרנה בעולם. גם הפעם נראה שהמוטיבציה בעולם עשיית עסקים והשקעות בישראל עומדת בפני זינוק, כאשר נפתחה הדרך גם לכיוון סעודיה ומדינות ערביות נוספות שמועמדות להצטרף להסכמי אברהם וכל אלו – הביאו לזינוק גם של השקל. לפיכך, לעומת מדדי המניות בישראל, התרומה של מרכיבי המניות בחו"ל בתיקים נראית חיוורת, 0.8% בלבד לאחר שחיקת המט"ח לעומת השקל ו- 2.5% לפניה.

גם מרכיבי תיק האג"ח עלו בעוצמות שלא נראו כמעט עשור, לכל אורך ורוחב השוק. האג"ח צמודות המדד יחד עם השקליות, הארוכות יחד עם הקצרות, הקונצרניות והממשלתיות – ריצה מהירה של הציבור הרחב אל השווקים הסחירים. בתוך כך נרשמה ירידה גם בציפיות לאינפלציה לרמה של 2% ואף למטה מכך, וגם השתטחות של עקומי התשואות על ידי עליות מחירים וירידות תשואה חדות – בטווחים הארוכים. כן, המצב עורר את תקוות השוק להורדת ריבית בישראל.

לקראת החלטות ריבית – בצל אינפלציה שלא חולפת

תקוות השוק להורדת ריבית עשויה להיות מוקדמת מדי, מאחר והאינפלציה בישראל טרם הסתיימה. ישראל נמצאת אחרי מלחמה ונראה כי הוצאות השיקום – כולל תצרוכת מוגברת של אמצעים, חומרים, משאבים כספיים ומשאבי כוח אדם – ייצרו תחרות ועליות מחירים. צריך גם לזכור כי בענפים מסויימים ההיצע מצומצם לאחר כמעט שנתיים של מלחמה, סגירת עסקים ומיעוט השקעות והמפגש של היצע מצומצם עם ביקוש מתפרץ הם מתכון לאינפלציה מוגברת – שתקשה על בנק ישראל להפחית את הריבית בקרוב.

גם בארה"ב קיימות תקוות להפחתת ריבית בקרוב, אולם שם, לאור המכסים והאינפלציה שהם הביאו איתם – גם ולמרות שהסיכומים הם לתוספת מכס נמוכה מזו שהוכרזה בתחילה על ידי טראמפ – נוצרה הפרה משמעותית של ההיצע וקיימת אווירת אינפלציה. נגיד הבנק הפדראלי בארה"ב מדבר על כך ומתריע כי לא ניתן להפחית את הריבית בקרוב בטרם תתברר סוגיית האינפלציה, אולם טראמפ לא ממתין בסבלנות ותוקף אותו, דבר שמערער את אמון המשקיעים בכלכלת ארה"ב ובשוק האג"ח שלה. עצירת הפחתת הריבית – גם בארה"ב מסיבותיה וגם בישראל – מסיבותיה שלה, עלולות להאט את דהרת השוק ולצנן את ההתלהבות והדהרה של המשקיעים. זה יהיה הנושא והמבחן לחודש הקרוב.

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

אג'יו הינה חברה משווקת – בעלת רישיון לניהול תיקים. יתכן ואנו מספקים או נספק שירותים בקשר למוצרים הפיננסיים סחירים או בלתי סחירים, לרבות עבודות כלכליות ובדיקת נאותות כלכלית לקרנות ולחברות המנפיקות ני"ע לציבור, בתמורה או ללא תמורה, וכן עשויה להיות לנו זיקה לגופים מנהלים באופן בו אנו מקבלים מהם החזרי דמי ניהול, דמי הפצה, או שכר טרחה (בכובענו כמשווקת בעלת רישיון לניהול תיקים). למניעת כל ספק, כלל השירותים האמורים והזיקות האמורות (ככל שיהיו) לא מהווים ולא יהוו שיקול פסול או אסור בקשר להמלצותינו להשקיע או לא להשקיע במוצרים פיננסיים או בגופים מנהלים (לרבות באמצעותם) כלשהם. ככל שאת/ה מעוניין/נת בבדיקת שמות המוצרים הפיננסיים או הגופים המנהלים שאנו מספקים להם או בקשר אליהם שירותים, או שיתכן ויש לנו זיקות אליהם – אנא פנה/י אלינו.