מדדי אג'יו אשר מהווים בנצ'מרק לתיקי ההשקעות של הציבור בישראל המשיכו את המגמה החיובית בה הם פתחו כבר במהלך חודש אפריל. נזכיר, למרות טלטלת המכסים של טראמפ (בתחילת אפריל) השווקים עלו בסופו והתיקים רשמו ביצועים בכלל לא רעים.

כהמשך לכך – במהלך חודש מאי נמשכה ההתאוששות והתיקים רשמו עליות נאות, חודש שני ברציפות והכל בהתאם לפוטנציאל התשואה הקיים. חשוב לציין כי את העליות בתיקים הוביל המרכיב המנייתי, בעוד שהמרכיב האג"חי היה מתון יותר. אם מסתכלים על מדד תיק האג"ח לבדו, הרי שהתשואה היתה אפסית בחודש מאי, אבל לעומת זאת המרכיב המנייתי בלבד, כפי שמשתקף ממדד תיק המניות, תרם עליה של כ- 4.3%.

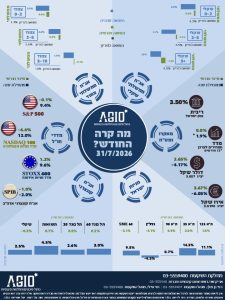

מה הוביל את השווקים במאי?

אחרי טלטלה יוצאת דופן שהיתה בחודש אפריל ובתחילת מאי עקב תכנית המכסים של טראמפ, בחודש האחרון נבנתה התייצבות. ההתייצבות באה לאחר שטראמפ נסוג בו מחלקים גדולים של התכנית המקורית והמשקיעים הבינו כי היכולת של טראמפ לבצע – אינה גדולה כשחשבו. התוצאה היא תחושה של 'חזרה לשפיות' והתמקדות בביצועי הכלכלה השוטפת, צמיחה, אינפלציה, ריבית – ומה שבניהם.

כתוצאה מכך, מדדי המניות בישראל תרמו לתיקים כ- 6.5%, עליה מרשימה הנובעת מחזרתם של המשקיעים המוסדיים לישראל. אחת מתופעות הלוואי של שינוי זה הוא התחזקות השקל ביחס לדולר עקב מכירת דולרים על ידי המוסדיים לצורך צמצום מרכיב הגידור על אחזקות חו"ל. מרכיב המניות בחו"ל עלה ותרם גם כן שיעור עליה נאה של 4.3% לפני השפעת המט"ח וכ- 2.8% בקיזוז שיעור ההתחזקות של השקל ביחס למטבעות המרכיבים את התיק, ברובם הדולר.

שינוי לא פחות משמעותי התרחש בשוקי האג"ח. על פי הרכבם בתיקים הם כאמור לא ירדו אלא, בממוצע, תרמו תרומה אפסית, זאת עקב ירידות באג"ח הארוכות שקיזזו את העליות בקצרות. אחת הסיבות העיקריות לכך היא העליה בציפיות האינפלציוניות והחלתם את המחירים: מרמה של כ- 2% באפריל, לרמה של כ- 2.5% במאי.

השווקים מחפשים נקודת משען חדשה

מה שהביא לעליה בציפיות ולהתאמות המחירים בשוק, היה מדד אפריל שעלה בשיעור של 1.1% – כפול מהתחזיות המוקדמות. מדד זה הוגדר על ידי האנליסטים לאחר פירסומו כ'חד פעמי' – מה שמלמד על כך שלא האנליסטים טעו אלא השוק "טעה" – הנחה שתתברר בהמשך. גם בארה"ב האינפלציה מסרבת לדעוך והמכסים של טראמפ אף מגבירים את החשש לעלייתה מחדש עקב השיבוש בכלכלה, המחסור על המדפים והעלאות המחירים על ידי צד ההיצע, בלית ברירה.

מכאן נובע החשש כי הריבית לא תרד ולכן עקומי התשואות מגיבים בעליה והפסדי הון – החל מהטווחים הבינוניים ועד הארוכים – מה שקיזז את העליות בטווחים הקצרים. נכון שהצמודים עלו בשיעור גבוה יותר משל השקליים אבל גם זה היה בשיעור מתון יחסית כיוון שהמשקיעים מתקשים להבין מה נכון לעשות במצב הנוכחי: מחד, המניות התאוששו אבל המכסים יגרמו לאינפלציה שתקשה על הפחתת הריבית, בארה"ב וכנראה גם בישראל. מאידך, אותם מכסים מגבירים את החשש כי הצמיחה תהיה נמוכה יותר מהצפוי, עקב ירידה בביקושים בארה"ב וקשיי המלחמה בישראל. בניגוד להשפעת האינפלציה על הריבית, הירידה בצמיחה והתמתנות הפעילות הכלכלית בכללותה אמורות לתרום להפחתת הריבית או לפחות למנוע את העלאתה על ידי הבנקים המרכזיים.

המתח בין שני כוחות אלו – האינפלציה והמיתון – מקשה על המשקיעים לקבוע עמדה ברורה ולכן נוצרה תנודתיות בשוקי האג"ח, כמו גם בשוקי המניות המצפים לריבית נמוכה אך חוששים מהיפוך במדיניות – כלומר מריבית גבוהה.

התקופה הקרובה אמורה להבהיר את הדברים ולו במעט, אבל דבר אחד ברור: השיבושים בכלכלה הריאלית לא אמורים להסתיים בקרוב ולכן המתח בין שני הכוחות הנ"ל – יימשך בתקופה הקרובה.

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

יתכן ואנו מספקים או נספק שירותים בקשר למוצרים הפיננסיים סחירים או בלתי סחירים לגביהם אנו מספקים ייעוץ, לרבות שירותי עבודות כלכליות ובדיקת נאותות כלכלית לקרנות ולחברות המנפיקות ני"ע לציבור, בתמורה או ללא תמורה, וכן עשויה להיות לנו זיקה לגופים המנהלים באופן בו אנו מקבלים מהם החזרי דמי ניהול, דמי הפצה, או שכר טרחה (בכובענו כבעלי רישיון מנהל תיקים משווק). למניעת כל ספק, כלל השירותים האמורים והזיקות האמורות (ככל שיהיו) לא מהווים ולא יהוו שיקול פסול או אסור בקשר להמלצותינו להשקיע או לא להשקיע במוצרים פיננסיים או בגופים מנהלים (לרבות באמצעותם) כלשהם. ככל שאת/ה מעוניין/נת בבדיקת שמות המוצרים הפיננסיים או הגופים המנהלים שאנו מספקים להם או בקשר אליהם שירותים, או שיתכן ויש לנו זיקות אליהם – אנא פנה/י אלינו.