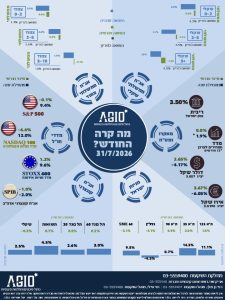

מדדי אג'יו אשר מהווים בנצ'מרק לתיקי ההשקעות של הציבור בישראל, רשמו במהלך חודש אפריל התאוששות מהשפל שנגרם עם הכרזת המכסים של טראמפ, כך שסיימו את החודש בעליות בכל רמות הסיכון. הנפילות החדות נוצרו עקב הכרזת המלחמה הכלכלית של טראמפ על שותפות הסחר של ארה"ב באמצעות הקפצת שיעורי המכס על היבוא לארה"ב ולאחר מכן – העליות נוצרו בעקבות כוונותיו למתן את שיעור המכסים.

התוצאה היתה חריפה מאוד אבל בסיכומו של החודש, בעקבות שיפור באווירה ועליות המחירים, מדד תיק האג"ח עלה באפריל בשיעור של 0.73%, מדד תיק המניות עלה ב- 1.40% ואילו המדד המשלב 30% מניות והשאר באג"ח עלה בשיעור של 0.93%. מתחילת השנה, ניתן לומר כי למרות הנפילות וחוסר הוודאות הקיצוני שנוצר עקב המכסים – הקצב השנתי של התשואות אינו גרוע כל כך והוא נמצא רק במעט מתחת לרמת התשואות ה'נורמלית' של העשור האחרון.

מה הוביל את התיקים והתשואות ?

גם במהלך אפריל נרשם פער משמעותי בביצועי מדדי המניות, לטובת מדדי תל אביב לעומת ארה"ב. מרכיב ההשקעה במניות ישראל בתיקים היה יציב ואף חיובי קלות, בעוד שמרכיב המניות בחו"ל גרע מהם קרוב ל- 4.5% כולל השפעת המט"ח, כך שהתרומה העודפת של מניות ישראל על פני ארה"ב היתה קרוב ל- 5% בחודש זה. בראיה לאחור מתחילת השנה ועד לסוף אפריל, מדובר בתרומה עודפת של כ- 7% כאשר אם נקזז את השפעת הדולר במהלך התקופה, מדובר בשיעור גבוה עוד יותר, קרוב ל- 8%.

דבר נוסף שבולט הוא הציפיות לאינפלציה בישראל. אלו לא התרחבו במהלך אפריל למרות המכסים והשפעות הפיחות, כמו גם לא בגין החשש כי ממשלת ישראל מוותרת על החטופים כדי לחזור ללחימה. הציפיות לאינפלציה בשוק ההון המשיכו לרדת במאי לכיוון 2.2%, שיעור שנראה תלוש מהמציאות, לפי שעה.

האם השד יחזור אל הבקבוק?

במהלך חודש אפריל ובתחילת מאי (בעת כתיבת שורות אלה), נראה כי טראמפ נבהל מהתגובות החריפות של הצדדים האחרים – מדינות וחברות כאחד – והוא מתחיל לסגת אל שולחן המשא ומתן. כתוצאה מכך מדד S&P500 המשיך את המגמה החיובית – את אותה התאוששות מהשפל שהיה ולמעשה השיל מעליו את מרבית הירידות שהיו בו כתוצאה מהכרזת המכסים.

ברקע חשובה מאוד התנהגות שוק האג"ח בארה"ב עם דגש על התשואות לטווחים הארוכים. אלו קפצו בחדות עם המכסים עקב החששות מפני אינפלציה שתיגרם מהם והריבית שאולי תעלה בעקבותיה. אבל, גם בשוק זה נוצרה התאוששות, כך שהתשואות דעכו – ואולם בימים האחרונים שוב ניכרת עליה בתשואות חזרה לרמה הקרובה ל- 4.5% והדבר מאיים על הפחתת הריבית. בתנאים אלו שוק המניות – שתמיד מקדים באופטימיות – אולי רץ קדימה מהר מדי.

נראה כי השוק בישראל וגם אלו שבעולם, בונים על יכולתו של טראמפ להרגיע את הרוחות ולהמשיך "לדבר את השווקים" מבלי שהם יאבדו בטחון ויפלו, אולי אפילו להיפך. כאשר מדובר בישראל, קיימת תקווה כי שאיפותיו להסכם סעודי תביא לפריחה בשוק, אולי בכלכלה ואפילו אולי לעסקת חטופים. בעולם, מאמינים כי הוא הטלטלה כולה היתה לצורך משא ומתן וכי הוא יצליח להשקיט את המים. בכל זאת, קשה להניח כי מדינות וחברות שהתחילו לפעול כדי להכין עצמם לעולם של טראמפ – יחדלו מכך, ההיפך הוא הנכון; קיים חשש כי הכדור יצא משליטתו של טראמפ וכי צעדי הנגד – יימשכו. האם זה יפעל לרעת השווקים או לטובתם? ימים יגידו.

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

יתכן ואנו מספקים או נספק שירותים בקשר למוצרים הפיננסיים סחירים או בלתי סחירים לגביהם אנו מספקים ייעוץ, לרבות שירותי עבודות כלכליות ובדיקת נאותות כלכלית לקרנות ולחברות המנפיקות ני"ע לציבור, בתמורה או ללא תמורה, וכן עשויה להיות לנו זיקה לגופים המנהלים באופן בו אנו מקבלים מהם החזרי דמי ניהול, דמי הפצה, או שכר טרחה (בכובענו כבעלי רישיון מנהל תיקים משווק). למניעת כל ספק, כלל השירותים האמורים והזיקות האמורות (ככל שיהיו) לא מהווים ולא יהוו שיקול פסול או אסור בקשר להמלצותינו להשקיע או לא להשקיע במוצרים פיננסיים או בגופים מנהלים (לרבות באמצעותם) כלשהם. ככל שאת/ה מעוניין/נת בבדיקת שמות המוצרים הפיננסיים או הגופים המנהלים שאנו מספקים להם או בקשר אליהם שירותים, או שיתכן ויש לנו זיקות אליהם – אנא פנה/י אלינו.