שוקי ההון מתנהלים תוך ניסיון לראות לאן הנגידים הולכים עם הריבית והפרשנות מוליכה אותם ● הדבר הוביל לתיקון בשווקים וחזרה לירידות, אבל הנגידים לא מזגזגים ● כרגיל, הכל נשמע בבירור וצריך רק להקשיב

תיקי ההשקעות של הציבור ירדו בחדות במהלך אוגוסט, לאחר תיקון חיובי שנרשם בהם ביולי. הכיוונים ומהלכי השווקים נקבעים בהתאם להערכת המשקיעים את נחישותם של הנגידים בנוגע להעלאת הריבית הצפויה, כאשר נקודת המוצא היא שהריבית עולה, זו כבר עובדה.

המשקיעים בשוקי המניות מקווים לשינוי שיוביל לכך שאולי, בכל זאת, הריבית לא תעלה (נתוני האינפלציה המאכזבים שפורסמו אתמול בארה"ב כמובן גנזו את התקווה הזו), אך לעומתם למשקיעים בשוקי האג"ח אין תקוות שווא ולהם ברור כי הריבית עלה תעלה, ובחדות, בעיקר לאחר שבנק ישראל דפק על השולחן והעלה את הריבית ב-0.75%.

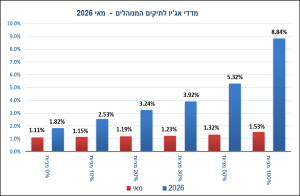

כל אלו הובילו את מדדי המניות לעליות מחירים שנמשכו לעומקו של אוגוסט, אך הם שינו כיוון בחדות בסופו של החודש, לאחר מפגש נגידי הבנקים המרכזיים בג'קסון הול. לעומת העדנה של מדדי המניות, מדדי האג"ח ירדו לכל אורך החודש, אך בדומה למניות, הם האיצו ירידתם בסוף החודש וכתוצאה מכל אלו, מדדי אג'יו לתיקים המנוהלים ירדו בהתאם.

מדד תיק האג"ח סגר את החודש בירידה חודשית משמעותית של 1.64% ומדד תיק המניות ירד בשיעור של 1.91%. בתוך מדדי תיק האג"ח בלטו לרעה האג"ח לטווחים ארוכים שהגיבו בעוצמה לעליית הריבית של בנק ישראל, ובמדד תיק המניות בלטו לרעה המניות בחו"ל, שירדו בשיעור של כ-6.5% על פי הרכבם במדד, בעוד שמרכיב המניות בישראל דווקא עלה בכ-3.1%. מדדי התיקים המעורבים ירדו גם כן, בשיעורים דומים של כ-1.7% כל אחד. כמו כן, מתחילת השנה כל המדדים מצויים בסביבה שלילית של יותר מ-6% בתיק האג"ח ועד קרוב ל-7% בתיק המניות.

מדדי אג'יו מהווים בנצ'מרק מקובל לביצועי תיקי השקעות מנוהלים מבוססים על נתונים מבתי ההשקעות המובילים בישראל ביניהם פסגות, אלטשולר שחם, פעילים, מגדל שוקי הון, אקסלנס, אי.בי.איי, מיטב דש, הראל פיננסיים, תפנית דיסקונט, UNIQUE ואנליסט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר תיק ההשקעות המצרפי של הציבור ומהווים מדדי ייחוס והשוואה אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, קרנות השתלמות ועוד.

השווקים מנסים לרוץ אחרי הנגידים

קצב האינפלציה בארה"ב חצה את קו ה-5% לקראת סוף השנה הקודמת וכבר בתחילת השנה הנוכחית, והריבית החלה לעלות בצעדים גדולים. כלכלת ישראל משתהה עם התהליך הזה ומצויה כחצי שנה אחרי ארה"ב, אבל גם כאן, הדברים מתפתחים במהירות ובעוצמה. האינפלציה המקומית חצתה אף היא את קו ה-5% ונמצאת בעלייה, וגם בארץ בנק ישראל החל להעלות את הריבית במהירות, כנראה בצעדים של 0.75%.

מדינות נוספות, שחוות גם משבר אנרגיה שמאיץ את האינפלציה לרמות מטלטלות, מצויות במילכוד גדול יותר עם הריבית אך אין בכך כדי להשליך על מדיניות הריבית של הפדרל ריזרב או של בנק ישראל, שתי הכלכלות ושוקי ההון שבהם מתנהל עיקר כספו של הציבור הישראלי בתיקי השקעות. שני הבנקים יעלו את הריבית ודי במהירות. התקווה שהנגידים "יתחשבו" בשווקים, במחירי הדירות או אף בשאיפה להוביל לנחיתה רכה של הכלכלה, לא תמנע עליית ריבית משמעותית.

בתחילת חודש אוגוסט, בהמשך טבעי להתנהגותם ביולי, השווקים היו עדיין בסביבה חיובית, עם עליית מדדי המניות והאג"ח כאחד. לקראת סוף החודש הגיעה ההתפכחות בארה"ב לאחר דבריו של הנגיד האמריקאי ג'רום פאוול בכנס הנגידים בארה"ב, שהבהיר שעקב הצורך בטיפול כואב באינפלציה, הוא לא יוכל לחוס על הכלכלה. הדבר הביא להתפכחות מהירה של המשקיעים, שהקשיבו לנגיד שלהם.

בישראל לעומת זאת, המשקיעים סבורים שבנק ישראל לא יהיה נחוש וכי הוא כן יחוס, למשל על מגזר הנדל"ן, ולכן יימנע מהעלאת ריבית נחושה. כן, אמינותו של הנגיד אמיר ירון עומדת למבחן במועד ב' – ונראה שהוא הולך ומתחזק בשאיפתו לעבור את המבחן בהצלחה, לבעוט בחוזקה ולעלות אל המגרש של הגדולים. לחילופין, ברור לו שאם לאחר שהבין את המפה והקשיח את עמדותיו הוא לא יפעל בצורה נחושה והאינפלציה תמשיך להתפרץ, הרי שכשלון האינפלציה בישראל יהיה רשום על שמו, הגם שהוא לא גרם לו.

למשקיעים אין היכן להסתתר

קשה היה לראות את שנת 2022 כשנה שתתרום תשואה חיובית לתיקי ההשקעות של הציבור, עקב האינפלציה בעולם שהרימה את ראשה בגאון כבר לפני כשנה והריבית שהיה מחויב שתעלה בעקבותיה. ואכן, שמונה חדשים אל עומק השנה והתמונה מתבררת היטב, זו הולכת להיות שנה, אולי יחידה ואולי לא, שבה המשקיעים חווים הפסדים עקב מגמה של עלייה בריבית. נכון להיות המשקיעים מקווים שהאירוע יסתיים בקרוב והכל יחזור לקדמותו ולא נותנים משקל ראוי לאפשרות שלפיה הריבית תעלה גם השנה וגם בשנה הבאה ותהיה למגמה מתמשכת שמעיקה על השווקים, מניות ואג"ח כאחד.

מבחינת המניות, המחירים עלולים לסבול מאחד משני מקורות או משניהם יחד. האחד הוא הריבית הגבוהה כאלטרנטיבה לסיכון והשני הוא הריבית הגבוהה כגורם להאטת הביקושים והגידול בעלויות, מה שיוביל לירידה ברווחיות. כמו כן, עליית הריבית כבר מקשה בארה"ב והיא תלך ותקשה גם בישראל על מיחזור החובות של החברות והדבר ישליך על תפישת הסיכון כולה ועל יחס המשקיעים למחירי החברות וכן למחירי אגרות החוב שלהן.

כך נראה כי הריבית, ההולכת ועולה, תמשיך להכות בשווקים מכל עבר ותקשה על התיקים בתקופה הקרובה. תהליך זה אינו בהתהוות אלא בעיצומו ולכן כל מה שהמשקיעים צריכים לעשות הוא להקשיב לנגידים, שחוזרים על הדברים שוב שוב ומסבירים כי אין להם ברירה, אלא לנסות ולעצור את האינפלציה, שהינה גורם שלילי מאוד עבור הכלכלה ובסופו של דבר, גם עבור השווקים.