שנת 2024 היתה שנה טובה עבור המשקיעים בתיקי ההשקעות, ברחבי העולם. העליות בתיקים נוצרו על ידי עליה של מרבית מדדי השוק והיא היתה רחבה כך שכמעט כל המנועים עבדו ולא היו גורמים מכבידים. המוטיב העיקרי בשווקים ובתיקים היה עליית מדדי המניות ובראשן מניות הטכנולוגיה ובראשן ראוי לציין אחת אנבידיה שמבליטה את מהפכת ה- AI אבל זה חלק מהסיבות וכדי שתיקים יעלו בשיעורים הנאים שלפניכם, צריך שגם לא יהיו מעצורים ומרכיבים שפועלים באופן שלילי. ואכן, השנה לא היו גורמים שיפריעו לעליית מחירי המניות. מחירי האנרגיה היו בנטיה לירידה, כך גם האינפלציה והריבית, רמת הצריכה היתה נאותה למרות עליה ביוקר המחיה, השווקים היו והם עדיין נזילים מאוד לאחר הדפסת הכספים הנרחבת שהיתה בקורונה וכ'.

מצב של אופטימיות, צפי לצמיחה ורווחיות נאותה בחברות יחד עם סביבה מאקרו כלכלית נוחה ואף משתפרת, היווה תנאים אידיאליים עבור המשקיעים.

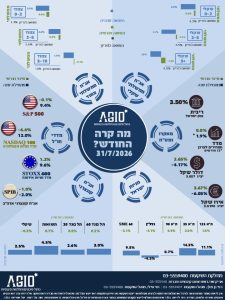

שנתיים של תשואה גבוהה תסייע להתאוששות המשק

התוצאה היתה תשואות נאות, נאות מאוד – שנה שניה ברציפות – בתיקי ההשקעות של המשקיע והחוסך בישראל, למרות המלחמה והתחזיות לשנה שלילית מאוד בצל המלחמה. חלק מהעליות נובע מכך שהכלכלה הישראלית עומדת על בסיס יציב יחסית שנבנה לאורך כמעט שני עשורים, עם עושר ורזרבות כספיות גדולות, במשקי הבית, בפירמות, בממשלה. האחרונה פעלה כמו בתקופת הקורונה עם הזרמה משמעותית לציבור באזורי העימות, למשרתי המילואים ולצריכה השוטפת של משרד הביטחון והצבא. כל אלו שמרו באופן לא רע על רציפות העבודה במרבית המשק שלא בקווי העימות.

גורם שני שאיפשר את תחושת היציבות ועליות השערים, הוא ההצלחות הצבאיות המרשימות. נקודת המפנה היתה ללא ספק אירוע הביפרים שהציף באחת את העליונות של ישראל על אויבותיה והביא את נקודת המפנה, גם בשוק ההון. את העליות הובילו מניות הבנקים עם עליה של כ- 40% ומכפילי הון שמשקפים אופטימיות גבוהה מאוד. אופטימיות כזו ניכרה גם במניות הנדל"ן וניתן לומר כי השוק משקף אופטימיות רבה, כזו שניכרה גם בשוק אגרות החוב, בשער הדולר ובתיאבון לסיכון של החוסכים והמשקיעים.

חשוב לציין כי העליות בשיעורים אלה הן תופעה חשובה ומועילה למשק, מאחר והוא מחזק את הביטחון ותחושת העושר של הציבור בישראל, שיוכל להמשיך להתנהג בצורה כלכלית רגילה ולצרוך למרות המלחמה ונטל המיסים שהוגבר. אולי זוהי אשליית עושר, אבל עדיין השפעתה יכולה להיות חיובית ולמנוע התבצרות גם של הפירמות וגם של הצרכן הישראל ולהיפך, להביא אותם להתנהגות צרכנית סבירה, כזו שתגשר על התקופה המאתגרת של שיקום הכלכלה ותמנע מיתון.

למה עלינו לצפות ב- 2025?

בראיה של שנתיים, התיקים רשמו תשואה דו ספרתית גבוהה, שהחזירה את הביטחון ואולי אף הגבירה אותו לאחרונה, יתר על הדרוש מתוך רמת הסיכון שברקע. מדובר בשורה ארוכה של סיכונים ותופעות שכבר נמצאות כאן ואין צורך לנחש אותן.

ראשית זהו הסיכון הביטחוני שטרם הסתיים אלא עלול להתעצם אם וכאשר תהיה תקיפה של מתקני גרעין ונפט באיראן. סיכון נוסף הוא האינפלציה – בארץ ובארה"ב – שלא מורידה את ראשה אלא אף עשויה להתגבר ולמנוע את הורדת הריבית ואף להיפך – להוביל לעלייתה בסוף השנה בניגוד גמור לציפיות המשקיעים בהווה.

גם הצמיחה בישראל מאויימת על ידי צרכי הממשלה ומערכת הביטחון והיא עלולה להאט בשנה הקרובה תחת נטל המיסים הדרושים למימון המלחמה – עד כה וגם לשנים הקרובות, כפי שקבעה ועדת נגל לתקציב הביטחון. גורם סיכון נוסף הוא שוק המניות בארה"ב, שעולה באופן חריג עקב ביקושים טרנדיים ונרחבים ולא בהכרח "כלכליים" למניות הטכנולוגיה ולמדד 500P&S בכלל. די בתפנית קלה שתהיה עקב אכזבה מטראמפ לאחר כניסתו לתפקיד כמו גם חזרתן של הדאגות לתקציב הפדראלי, לריבית ולאינפלציה. כל אלו עלולים להביא משבר חוב בארה"ב, דבר שיכה בחוזקה גם בשוקי האג"ח וגם בשוקי המניות בישראל.

לסיכום, נראה כי בתקופה, לאחר שנים טובות באופן חריג בתיקי ההשקעות – יהיה זה "נכון" לשקול הפחתת סיכון לקראת שנה חדשה ורבת סימני שאלה.

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

יתכן ואנו מספקים או נספק שירותים בקשר למוצרים הפיננסיים סחירים או בלתי סחירים לגביהם אנו מספקים ייעוץ, לרבות שירותי עבודות כלכליות ובדיקת נאותות כלכלית לקרנות ולחברות המנפיקות ני"ע לציבור, בתמורה או ללא תמורה, וכן עשויה להיות לנו זיקה לגופים המנהלים באופן בו אנו מקבלים מהם החזרי דמי ניהול, דמי הפצה, או שכר טרחה (בכובענו כבעלי רישיון מנהל תיקים משווק). למניעת כל ספק, כלל השירותים האמורים והזיקות האמורות (ככל שיהיו) לא מהווים ולא יהוו שיקול פסול או אסור בקשר להמלצותינו להשקיע או לא להשקיע במוצרים פיננסיים או בגופים מנהלים (לרבות באמצעותם) כלשהם. ככל שאת/ה מעוניין/נת בבדיקת שמות המוצרים הפיננסיים או הגופים המנהלים שאנו מספקים להם או בקשר אליהם שירותים, או שיתכן ויש לנו זיקות אליהם – אנא פנה/י אלינו.