נהוג לחשוב שסיום המלחמה ימתן את קצב האינפלציה בישראל, אבל כדאי לזכור את ההתפרצות האינפלציונית שקרתה אחרי מגפת הקורונה ■ האם גם אחרי המלחמה נראה את אותה התפרצות?

כידוע, כלכלה וגיאו-פוליטיקה הולכות יד ביד, ומלחמת 7 באוקטובר יצרה פגיעה משמעותית ומתמשכת בכלכלת ישראל. בניגוד לכלכלה העולמית, שנמצאת במהלך חיובי, הכלכלה בישראל נמצאת לפי שעה בנסיגה. נטל הוצאות הביטחון כבד, וכפי הנראה, יהיה ממושך.

בסיום הקורונה נוצר מצב קיצוני. המגפה ומגבלותיה הפרו את הביקוש וצימצמו את ההיצע, ולאחר כשנתיים, השתחרר הפקק – והתוצאה הייתה אינפלציה שהתפרצה והגיעה עד לכ-10% בכלכלות מסוימות.

עקב מלחמת 7 באוקטובר, האינפלציה בישראל עולה – בניגוד למגמת ירידה בשאר העולם. האינפלציה הגבוהה קרובה ל-4% ונראה כי נוצרים תנאים שיאפשרו לה להמשיך לעלות לרמה של 4%. הסיבה לכך היא שהתחרות של המשק הביטחוני על המשאבים מביא לעליית מחירים בשוק האזרחי. זמינות והיצע עובדים, הרצון לצרוך, כמות המציעים וההיצע בשירותים ובמוצרים מסוימים – כל אלו נמצאים בירידה, ובמקביל, מרכיבים כגון מסים, שכר, מחירי מוצרי היבוא ומחירי שירותים הכרחיים – נמצאים בעלייה. התוצאה של כל אלו היא עליית מחירים במשק.

ביקוש מתפרץ מול היצע מצומצם

כולנו מקווים ומאמינים כי המלחמה תסתיים בניצחונה המוחלט של ישראל על אויביה. אך האם סיומה של המלחמה יביא עימו תופעה של התפרצות או עלייה כלשהי באינפלציה, בדומה לזו שהייתה אחרי הקורונה?

על פי נתוני הלשכה המרכזית לסטטיסטיקה, מדדי הרכישות בכרטיסי אשראי מראים על פעילות מתונה ביחס לשנה האחרונה ברבים מענפי המשק, גם בפעילות הצריכה הפרטית וגם בקנייה "התעשייתית", כלומר, בפעילות של הפירמות. המלחמה מכבידה על הביקוש מטעמים ברורים, והדבר גורם לצד ההיצע להתאים את עצמו ולצמצם בהתאם, אך מצב זה יוצר פוטנציאל ללחץ ומחסור ביום שבו הביקוש "ישתחרר" ויחזור לרמה נורמלית.

איתותים ראשונים המתקבלים משוק הדירות ולקיחת המשכנתאות מלמדים שיש תחומים שבהם קיים ביקוש שממתין ליותר ודאות כדי להשתחרר. המלחמה עצרה החלטות רכישה והשקעה בהיקפים לא מבוטלים, אשר עם או לקראת סיומה, ייצאו אל הפועל – והביקוש יעלה ויוביל לעליית מחירים.

אל מול ההתעוררות, אולי אף ההתפרצות של הביקוש בסיום המלחמה, צפוי להיות היצע מצומצם. הדבר ניכר בתחום הדיור עם מיעוט התחלות בנייה, אך הוא קיים בתחומים נוספים שהפעילות בהם הופרה או צומצמה במהלך המלחמה. הצמצום כבר מורגש בהיצע מוצרים על המדפים, מכיוון שהיבוא נעשה בזהירות ובצמצום בשנה האחרונה, עקב חוסר הבהירות לגבי מצב הצריכה הפרטית.

בנוסף, בתקופה הנוכחית, עסקים רבים סוגרים את פעילותם עקב חוסר כדאיות, כך שביום שאחרי המלחמה צפוי להיות מחסור חמור עוד יותר בנותני שירותים. ניתן לצפות להמשך ואולי החמרה בהיצע העובדים בשוק העבודה, בדיוק כפי שהיה לאחר מגפת הקורונה, אז אנשים רבים עזבו את מעגל העבודה לאחר הטראומה, כדי פשוט לחיות את חייהם.

מצב זה של ביקוש מתפרץ אל מול היצע מוגבל התרחש לאחר הקורונה, והוא מתכונת ברורה להתפרצות אינפלציונית משמעותית, בדיוק כפי שהיה בסיומה של המגפה.

שיקום אחרי מלחמות

בשנת 2020, לאחר התפרצות הקורונה, התפרסם ניתוח חשוב של הבנק הפדרלי של סן פרנסיסקו, שהשווה בין השפעותיהן של מגפות ומלחמות על הכלכלה בתחומים של ריבית ריאלית, שכר ועוד. ההבדל העיקרי ביניהן הוא הנזק לתשתיות שקיים במלחמה, וכן צורכי גיוס ההון ומדיניות הריבית הנגזרת מכך. מחקרים נוספים מאותה שנה מצביעים על הקשר בין הגירעון שנוצר בתקופות מלחמה ובין האינפלציה, ומגדירים אותו כ"מס אינפלציה" שנובע מצורכי המקורות.

לכן, אם נוסיף להתנהגות ההיצע והביקוש במשק את הצורך שיהיה בישראל לשקם את הכלכלה והמשק, לבנות תשתיות ולתמוך בענפים מסוימים, נקבל תבלין נוסף שיחריף את המהלך המקרו-כלכלי של היום שאחרי המלחמה. בניגוד למגפות, מלחמות יוצרות נזקים ברכוש ותשתיות, מבנים, נתיבי תחבורה וכלי רכב. בנוסף, עקב שינוי המצב הביטחוני בתקופה שאחרי המלחמה, נוצרים צרכים ביטחוניים רבים. ההוצאה הממשלתית עשויה לעודד את הפעילות בסקטור הפרטי, אבל היא גם נאבקת איתו על משאבים, כולל משאבי עבודה ושכר, שמחיריהם עולים.

ריבית ריאלית ומדיניות השקעות

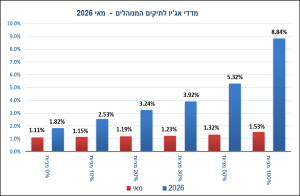

כל אלו מובילים לריבית ריאלית גבוהה. בשנה האחרונה נאמדו הוצאות המלחמה הישירות והעקיפות במאות מיליארדי שקלים, ולא נתפלא אם הסכום יעלה על חצי טריליון. גם אם הממשלה תנסה לדחות החלטות דרמטיות ולהתמודד עם המצב, צורך זה יורגש במישורים רבים במשק האזרחי בשנים הקרובות. קיים ידע רב בנוגע להשפעת מלחמות על הריבית והאינפלציה וניתן להניח כי גם כאן, בישראל, המחסור במשאבים יורגש היטב ויגרום לריבית ריאלית גבוהה, המורכבת מריבית נומינלית ואינפלציה גבוהות. ברור כי הדבר ישפיע על שער החליפין, והוא עשוי לחזק את השקל באופן שימתן את עוצמת התופעה, אבל לא יבטל אותה.

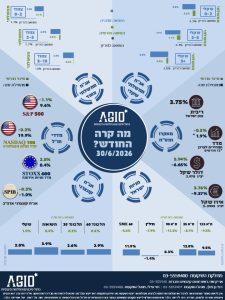

כאן חוזרת אחת השאלות המרכזיות בנוגע למדיניות ההשקעות: האם משקיעים מהחוץ יעריכו את פרמיית הסיכון של המשק בצורה שתהיה מוגזמת בעיני המשקיעים המקומיים, ובראשם המוסדיים? כפי הנראה, זה אכן קורה, וכבר זה עתה ה-CDS של ישראל משקף פרמיית סיכון גבוהה, בעוד המשקיעים בישראל רגועים ואופטימיים יותר – ולכן התשואות כאן לא מזנקות. לפי הניתוחים הכתובים ולפי מבנה עקום התשואות, ניכר שהמשקיעים בישראל מבינים שהתנאים דוחקים וקיים צורך בהעלאת ריבית, אך בנוסף הם מעריכים שבנק ישראל יימנע מכך. עולה השאלה אם בכוחו להשאיר את הריבית על כנה.

בשנים האחרונות, ראינו שהתחזיות משקפות את משאלות הלב של האנליסטים בנוגע למדיניות הבנק המרכזיים, אבל המציאות מגיעה ופועלת את פעולתה. נראה שגם הפעם, לבנק ישראל לא תהיה ברירה אלא להעלות ריבית, כך שנקבל ריבית גבוהה גם במונחים נומינליים וגם במונחים ריאליים.

הכותב הוא מנכ"ל אג'יו ניהול סיכונים והחלטות פיננסיות. אין לראות בנאמר ייעוץ השקעות