תמצית הדברים

למרות התקיפות של שלוחותיה של איראן, מזה תקופה ארוכה אנו (באג'יו) קוראים למצב הנוכחי "מלחמה בין איראן לישראל". אור ליום שבת ישראל תקפה מטרות באיראן. באופן שחוטא לגודל האירוע והביצוע – התקיפה עוצבה כפעולה 'מוגבלת' מסיבות שונות, אך למרות ההגדרה המצמצמת, תקיפה זו מהווה שינוי מדיניות מבחינת ישראל, שלראשונה תוקפת באופן גלוי וישיר את איראן.

ניתן להעריך שלמרות 'מוגבלותה' – התקיפה היתה אפקטיבית ובעלת תכלית, גם מיידית וגם עתידית – וסביר שהיא מהווה חוליה בשרשרת ארוכה. לכן, במובן זה – להערכתנו התקיפה לא מהווה מהלך שמסיים את המלחמה האזורית שהחלה ב- 7/10/23 – אלא דווקא מכניסה אותה למהלך חדש. בנוסף, נעריך כי מהלך חדש זה יהיה ממושך כך שהמלחמה כולה לא עשויה להסתיים בקרוב.

בזהירות רבה נוסיף ונעריך כי לפי פעולותיה – נראה שההנהגה בישראל הגיעה (גם אם באיחור רב) להבנה כי נדרש רצף של פעולות גדולות בכדי לשנות את המציאות הביטחונית-קיומית של מדינת ישראל. מתוך הבנות אלה אנו מבינים כי לפנינו תקופה נוספת, אל עומק שנת 2025 שבה ישראל והכלכלה – נמצאות במצב מלחמה. לדבר תהיה השפעה מתמשכת על הכלכלה ועל שוק ההון – חלקה היא נטל ובחלק היא חיובית.

התקיפה בפרספקטיבה רחבה

על פי הערכותינו בהתבסס על לימוד התמונה הגיאופוליטית, נוכל להעריך כי איראן לא תתקפל במהלכיה ולא תוותר על המצב שנוצר לדעתה: ישראל תחת לחץ והיא נשחקת באופן שמשנה את מעמדה כחזקה באופן שמעמיד אותה בעמדה של "בלתי פגיעה". שינוי תפיסתי זה חשוב לה לאיראן כדי להתקדם למטרתה המוצהרת של חיסול מדינת ישראל. איראן השקיעה והקריבה רבות כדי להגיע למצב זה והיום, המטרה נראית לה ברת השגה. לפיכך קשה להעריך שהיא תרשה לעצמה לעצור.

מבחינת ישראל – אנו נמצאים במסלול כדי להחזיר לעצמנו בדיוק את מה שאיראן מעוניינת לערער – את הדימוי כי אנחנו חזקים ויכולים לפגוע באוייבנו בדרך שהם לא יכולים לפגוע בנו. מכאן היה חשוב ביותר לחסל את נסראללה, מכאן חשובה מאוד התקיפה באיראן ומכאן חשוב להגיע ולפגוע ביעדים נוספים שלא דמיינו כי נוכל או נעז לבצע. כאמור, נראה כי בהנהגה הבשילה התבונה והתעוזה לבצע את אלו, העם מבין זאת בתבונתו שלו והיציבות השלטונית משמשת סוף סוף למטרה חשובה שבקונצנזוס.

לכן, נצפה כי מצב המלחמה בין ישראל לאיראן יימשך ולהערכתנו במהלכו אנו עשויים לראות:

- תקיפה חמורה מעת לעת של העורף הישראלי. איראן תנסה להשתמש ביכולות שנותרו בידה כדי להכביד ולגבות מחיר מישראל. קיימת יכולת לא מבוטלת בידי חיזבאללה ואיראן תנסה לארגן את החיזבאללה מחדש כדי להשתמש בה. יכולות נוספות גם יש בידי החות'ים ואיראן עלולה לנסות ולקרב אותם לישראל בדרכים שונות.

- אחרי הבחירות בארה"ב – תקיפה משמעותית יותר באיראן – מתקני נפט ו/או גרעין במשולב עם ארה"ב, באופן שיזיק גם לבעלות בריתה של איראן ( שהוגדרה שוב על ידי ארה"ב כ"ציר הרשע" – סין, רוסיה, איראן, צ.קוריאה) ויפעילו עליה לחצים כדי להתקפל, ובכך למעשה היא תובס.

- היום שאחרי – ניצול הצלחה של בלימת איראן – על ידי הסדרה ונורמליזציה חלקית עם סעודיה. זה יהיה הישג גדול עבור הציר של ארה"ב ולכן יעד נכסף של כל ממשל חדש בארה"ב.

מימד הזמן: ישראל עשוי לשאוף לקיצור המלחמה ולהימנע מתקופת התשה. הטיפול בחמאס אורך זמן רב, הטיפול בלבנון מהיר וקצר יותר (לאחר תקופה של שחיקת יכולותיה כפעולה מכינה) והמאבק מול איראן עשוי להיות קצר גם כן, בניגוד לרצונה של האחרונה להשאיר את ישראל במלחמת התשה. נראה כי ישראל מבינה את הדברים והדבר יביא להאצת התהליכים. יחד עם זאת, הדבר עשוי להימשך מספר חדשים ועד שנה, כלומר, כאמור – אל עומק שנת 2025.

השפעות על המשק ושוק ההון (אינפלציה כמו של "אחרי קורונה")

כבר כיום אנו נמצאים במצב שהיה ברור לכל כבר בסוף 2023: עליה משמעותית בגירעון (קרוב ל- 10% מהתוצר), אינפלציה מוגברת (קרוב ל- 4%) וריבית שאינה יורדת אלא אף עלולה לעלות.

הריבית. מאחר ובניגוד להכרה שהתעוררה בה בנוגע לאסטרטגיה הביטחונית ושינוי המציאות הנגזרת ממנה – הממשלה לא מפנימה את השינוי הדרוש בתמונה הכלכלית. לכן, הלחץ של חברות הדירוג עשוי להמשיך ולפעול את פעולתו על ישראל כך שאיום הדירוג – נמשך. ניתן לראות כי ה- CDS של ישראל עלה לאחרונה במידה נוספת, לאחר הורדות הדירוג האחרונות. בתנאים אלו, בנק ישראל יתקשה כאמור להוריד ריבית כמו גם להימנע מהעלאתה.

הרחבה נוספת דרושה בצד האינפלציה: בין אם במצב המלחמה ובין אם לאחר סיומה – ישראל מצויה בתנאים של אינפלציה מוגברת. בתנאים של מלחמה קיימים מחסור (מסויים) במוצרים ושירותים, עלויות גבוהות יותר, שכר גבוה עקב מחסור בידיים עובדות וצורך ביטחוני שגובר על האזרחי באופן שמביא לעליית מחירים. כמו כן, לאור (הערכתנו) כי במסגרת המאבק עם איראן תהיה גם תקיפה של מתקני נפט ו/או גרעין, נצפה לעלייה משמעותית במחיר הנפט. גם בתנאים של סיום המלחמה, יש להניח כי ביקוש מוגבר יפגוש היצע מצומצם, בדומה לאחרי הקורונה, כלומר, נראה במחירים בישראל אינפלציה כמו של "אחרי קורונה".

ברקע – כלכלת ישראל חזקה. הכלכלה, המשק והציבור מחזיקים מעמד עם פעילות יצרנית שוטפת והתגברות על מכשולים. הצמיחה אמנם מתונה כך שהיא שלילית במונחי נפש, אבל התוצר הממשלתי עשוי לפצות. בסך הרעשים המאקרו כלכליים שנוצרו ויישארו בתקופה הקרובה, נראה כי המשק עשוי לצלוח את התקופה ולהתחזק לאחריה – מה שמהווה איתות על חוזקה ביטחונית/קיומית והתגברות על האוייבים – שכנראה ייחלשו מאוד מבחינה כלכלית באופן שידרוש מהם שנים ארוכות לשיקום.

כתוצאה מכך, תגובת שוק ההון (מניות ואג"ח) עשויה להיות אמביוולנטית. מחד, יש להניח כי הלחץ על שוק האג"ח יימשך: אינפלציה מוגברת, ריבית גבוהה, צרכי גיוס, פרמיית סיכון וכל המרכיבים המכבידים על השוק. מאידך, כפי שניתן לראות כבר היום, שוק המניות אופטימי ומבקש לעלות על הגל החיובי של "היום שאחרי", עם מתאם לא מבוטל לשוק האמריקאי. ניתן להניח כי המגמה העולמית החיובית – תורמת גם לשוק בישראל ותמשיך לתחזק את המדדים בתקופה הקרובה, בעין הסערה הביטחונית של ישראל.

לגבי גורם הזמן, חשוב לומר שבניגוד לשוק המניות שעשוי להגיב את תגובתו החיובית מבעוד מועד (כלומר קרוב לסיום המלחמה), שוק האג"ח עשוי להיות בתנאים של לחץ ממושך לאורך זמן עקב ההשפעות המאקרו כלכליות שצויינו.

באשר לדולר: השקל ימשיך לסבול מההתדרדרות של המצב הבטחוני והכלכלי: חוסר הוודאות של בשני היבטים אלו, תרחיק משקיעים ומטבע זר מהמשק ולכן השקל יישאר חלש ברמות של 3.70 (₪/$) ומעלה, כרמת בסיס. מנגד, חייבים לציין גם את מדיניות הריבית והאפשרות שהיא תעלה וגם את יכולת התאוששות של המשק הישראלי ולכן אנו צופים כי השקל לא ייחלש באופן ניכר. בנוסף, יתרות המט"ח של בנק ישראל עומדות על מעל 220 מיליארד דולר, ובעבר הוא לא היסס להשתמש בהם כדי לווסת את השוק. לכן, השקל יסחר בטווח של 3.70 לבין 3.80 (₪/$), ולא נופתע אם יחרוג מרצועה זו, לכל כיוון, לתקופות קצרות.

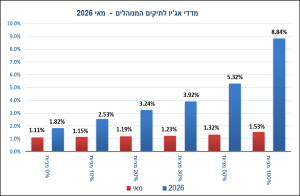

גרפים רלוונטיים

מדד תא125 (בכחול) מול S&P500 (באדום): אמנם ת"א בחסר אבל חיובי באופן מפתיע שמושפע, כנראה, גם מהמגמה החיובית בעולם.

פרמיית הסיכון של ישראל בשוק האג"ח העולמי: מגמת עלייה