מדדי התיקים מראים תשואות מרשימות בספטמבר, בדרך לשנה טובה נוספת בתיקי ההשקעות. עקב שינויים שבוצעו בהרכב הנכסים בשנים האחרונות, המלחמה בישראל משפיעה רק במעט על החוסכים.

אם באוגוסט השווקים הראו תנודתיות בחיפוש אחר נקודת משען, נראה כי בספטמבר השווקים מצאו אותה והמשיכו בעליות השערים ולכן התיקים – ככל שיש בהם יותר מניות הם צברו תשואה מרשימה בתשעת החדשים הראשונים של השנה.

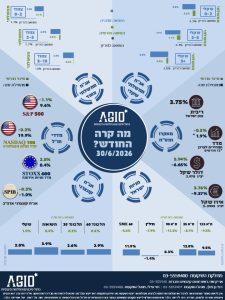

עליות השערים איפיינו גם את מדדי האג"ח וגם את מדדי המניות, בארץ ובעולם ולכן מדדי כל התיקים, עלו בצורה ברורה. מדד תיק האג"ח עלו בספטמבר ב- 0.38% , כאשר מתחילת השנה הוא עלה ב- 2.65%, יש לציין "בלבד", עקב עליית עקום התשואות בישראל. מדד תיק המניות עלה בספטמבר ב- 2.74% ובכך צבר עליה בשיעור של 17.15% מתחילת השנה. בתיקים המעורבים המכילים עד 30% מניות נצברה עד ספטמבר תשואה של 6.85%, קצב שנתי המתקרב ל- 9%. האם השנה תסתיים קרוב לכך?

הבדל בין ישראל לעולם

קיים בתקופה זו הבדל עמוק בין המתרחש בכלכלה ובשווקים בעולם, לבין המתרחש כאן, בבית, בישראל. השווקים בעולם נהנים ממגמה חיובית הרוכבת על תחילת הורדת הריבית, זאת בעקבות התמתנות האינפלציה שהתפרצה בעקבות הקורונה. התחזיות לצמיחה העולמית הן כ- 3%, קצב נורמלי הנהנה ממהפכת הטכנולוגיה הנוכחית שבראשה ה- AI יחד עם העליית בכוח המיחשוב באמצעות המחשב הקוואנטי.

לעומת זאת, בישראל אנו בעיצומה ובליבה של המלחמה האיזורית שמונעת על ידי איראן, שב- 1 לאוקטובר עשתה מהלך התקפי ישיר נוסף כלפי ישראל באמצעות קרוב ל- 200 טילים. לאחר שנה בתוך המלחמה ואולי לפני שנה נוספת, ברור כי הכלכלה והמשק שלנו יתחילו לחוש את הנטל ולשלם את המחיר. זאת ועוד, חברות הדירוג כבר נתנו לכך ביטוי בהורדות דירוג חריגות – הראשונה בעצמה של שתי הורדות והשניה, בהודעה בהולה טרם המועד המתוכנן.

בנוסף, האינפלציה בישראל לא יורדת אלא דווקא חזרה למגמת עלייה והביאה את השוק לאותה הערכה שאנו מציגים כבר קרוב לשנה, לפיה הריבית תעלה כתוצאה מהשפעות המלחמה על הכלכלה גם באמצעות האינפלציה ולמרות צמיחה מתונה. לאחרונה בנק ישראל דיבר על כך בצורה ברורה בהחלטת הריבית ואמר כי העלאת ריבית היא דבר אפשרי בעידן הקרוב. זוהי לא אמירה בעלמה ואנו מעריכים כי הדבר נשקל לאור הורדות הדירוג והתפרצותה המחודשת של האינפלציה.

מה עלול להפר את החגיגה העולמית?

אז אנחנו, כאן בישראל – נמצאים בעמדה לא נוחה, זה ברור. אבל גם העולם עלול לגלוש להרעה אל מול האופוריה והאוירה החיובית של בלימת האינפלציה, חזרה לצמיחה נאותה והקלה מוניטארית. אבל, כמו עבורנו, גם עבור העולם התמונה עלולה להשתבש כתוצאה מהגיאופוליטיקה – ולא חסרות זירות. החל מהסלמה באיזורנו ועליית מחיר הנפט ל- 100$ לחבית ויותר, דרך תמרונים שהחל צבא סין לעשות ליד טאיוון וכלה בשימוש בנשק גרעיני – רעיון שפוטין משתעשע בו שוב ושוב.

העושר העולמי מזין מתחים ומאבקים בין מדינות ואלו עלולים להתלקח ולהפריע לכלכלה ולשווקים. מאחר והשווקים נחשבים "גבוהים", ההשפעה עשויה להיות מורגשת וכואבת – בין אם זה יהיה רק תיקון, כפי שניתן לצפות.

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ

יתכן ואנו מספקים או נספק שירותים בקשר למוצרים הפיננסיים סחירים או בלתי סחירים לגביהם אנו מספקים ייעוץ, לרבות שירותי עבודות כלכליות ובדיקת נאותות כלכלית לקרנות ולחברות המנפיקות ני"ע לציבור, בתמורה או ללא תמורה, וכן עשויה להיות לנו זיקה לגופים המנהלים באופן בו אנו מקבלים מהם החזרי דמי ניהול, דמי הפצה, או שכר טרחה (בכובענו כבעלי רישיון מנהל תיקים משווק). למניעת כל ספק, כלל השירותים האמורים והזיקות האמורות (ככל שיהיו) לא מהווים ולא יהוו שיקול פסול או אסור בקשר להמלצותינו להשקיע או לא להשקיע במוצרים פיננסיים או בגופים מנהלים (לרבות באמצעותם) כלשהם. ככל שאת/ה מעוניין/נת בבדיקת שמות המוצרים הפיננסיים או הגופים המנהלים שאנו מספקים להם או בקשר אליהם שירותים, או שיתכן ויש לנו זיקות אליהם – אנא פנה/י אלינו.