מדדי אג'יו לתיקים מנוהלים במאי: הקורונה נראית כנחלת העבר

מדדי התיקים המנוהלים ממשיכים במגמה החיובית בכל רמות הסיכון וההרכבים, כאשר גם החששות הנשמעים בעולם לגבי אינפלציה, לא מצליחים לבלום אותה. האם התפרצות אינפלציונית ברורה – תאפשר לנגידים לעמוד על עמדתם בנוגע להשארת הריבית הנמוכה?

המגמות החיוביות בשווקים הפיננסיים ממשיכות להעלות ולהוסיף תשואה לתיקים המנוהלים של ציבור המשקיעים, חודש בחודשו. הבטחון של המשקיעים הינו גבוה ואכן הון ממשיך לזרום אל שוקי ההון, קרוב למחציתו אל שוקי המניות. סיכומי הזרימה אל קרנות הסל מלמדים כי הכניסה לקרנות מניות הסתכמה לכ- 180 מיליארד דולרים, מתוך קרוב ל- 400 מיליארד נטו מתחילת השנה. הקצב בימים האחרונים הולך ומתגבר ומגיע לכ- 4.5 מיליארד דולרים לקרנות המניות מתוך סך זרימה של כ- 6.5 מילארד נטו ליום. על פי הדרך שבה אנו באג'יו אומדים את התנהגות המשקיעים וחווים אותה, ניתן להניח כי תופעה דומה מתרחשת גם בקרב משקיעים בישראל, מבחינת העמדה כלפי הסיכון והנטיה אל שוק המניות.

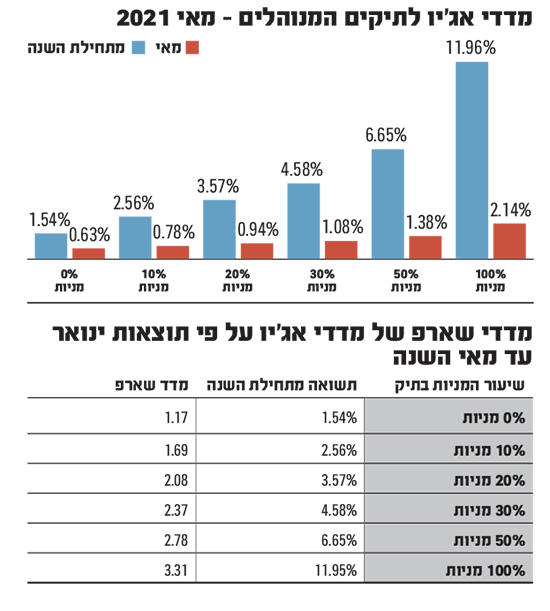

הדבר מקבל ביטוי בולט במדדי התיקים, כאשר תיק המניות עלה בשיעור של 2.14% במאי וב- 11.96% מתחילת השנה. מן העבר השני, מדד תיק האג"ח עלה במאי ב- 0.63% ובכ- 1.54% מתחילת השנה. מדדי התיקים המשלבים מניות ואג"ח בשיעורי מניות של 20% ו- 30%, עלו במאי בשיעורים של 0.94% ו- 1.08%, בהתאמה. מתחילת השנה, מדדי שני התיקים הללו עלו בשיעורי של 3.57% ו- 4.58%, בהתאמה.

מדדי אג'יו לביצועי תיקי השקעות מבוססים על נתונים מבתי השקעות שונים רבים ומגוונים, בהם פסגות, אלטשולר שחם, פעילים, מגדל שוקי הון, אקסלנס, אי.בי.איי, מיטב דש, הראל פיננסיים, תפנית דיסקונט, UNIQUE , הלמן אלדובי, אלומות ואנליסט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיבי לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, קרנות השתלמות ועוד.

הנתונים המרכיבים את המדדים מלמדים כי מדדי המניות בישראל תרמו לתיקים באופן משמעותי החודש, יותר מתרומת המדדים בחו"ל, כ- 3.35% לעומת 1.3%. כמו כן, מתוך החששות והעליה בציפיות לאינפלציה, ניתן לראות העדפה ברורה של שוק האג"ח הצמודות, על פני השקליות. הצמודות עלו החודש ביותר מ- 1% בממוצע, בעוד השקליות ירדו קלות, מה שהציב את האינפלציה החזויה ברמה הקרובה ל- 2% לשנה.

לפי שארפ: השוק חזר ליעילות

אחד הדברים שחוזרים לנורמליות זו שנה שניה ברציפות, הוא עקום היעילות. לפי עקום זה, מדדי שארפ של התיקים המסוכנים יותר מתחילים להראות מדדי שארפ גבוהים יותר. הדבר לא נראה במדדי התיקים המנוהלים מזה 6 שנים, עד שנה שעברה שבה היה שינוי מינורי ואילו השנה, ינואר עד מאי, מדדי שארפ של התיקים המכילים שיעורים גבוהים יותר של מניות, גדולים משמעותית ובמובהק, ממדדי התיקים המכילים מעט מניות ויותר אג"ח. נזכיר כי מדד שארפ מספר לנו כמה יחידות תשואה קיבלנו עבור כל יחידת סיכון. התחשיב המייצג זאת הוא חלוקת שיעור התשואה, בשיעור סטיית התקן, בהנחה שהריבית אפסית. אם התשואה היא 6% וסטיית התקן היא 2%, מדד שארפ יהיה 3. להשוואה, תיק עם תשואה של 4% וסטיית תקן של 3%, הוא תיק פחות יעיל, שבו מדד שארפ יהיה נמוך יותר, 1.33.

מדדי שארפ של מדדי אג'יו על פי תוצאות ינואר עד מאי השנה, הם כדלקמן:

לפי הטבלה, ניתן לקבוע כי התגמול עבור הסיכון המתלווה להשקעה במניות, גבוה יותר מהתגמול המתקבל מהשקעה באג"ח. קביעה זו מתחדדת ככל ששיעור המניות בתיקים, גדול יותר. תופעה זו היא ביצה ותרנגולת מבחינת התנהגות המשקיעים. הם מניחים כי התגמול בשוק המניות עשוי להיות גבוה ולכן הם נוטים לקחת את הסיכון ולהגדיל את ההשקעה במניות בתיקים ופעולה זו, לכשעצמה, מחזקת את ההנחה המקורית.

אבל, לא רק הנחות או תקוות של משקיעים יש במגמה, אלא אמון במנהיגות הכלכלית בעולם של הממשלות והבנקים המרכזיים, בכך שהיא תמשיך להציב קרקע נוחה לשווקים. ריבית נמוכה, הדפסת כסף, תכנית השקעות בתשתיות, כל אלו תומכים בשווקים ומשקיעים מניחים כי הדבר יימשך.

אפשר לסגור את השנה?

קשה להתווכח עם ההנחה ועם המציאות כאחד, גם לא עם התוצאות. תוצאות התיקים עד מאי, עולות על ממוצע התשואות ב- 5 השנים האחרונות בתיקים המעורבים המכילים מעל 20%. בשלב זה, יש משקיעים, בעיקר אנשי ועדת השקעות, המשתעשעים במחשבה לפיה אפשר לסיים את השנה עם תשואה זו, רעיון שמאחוריו יש חשש מהבאות. מה יכול לשבש לנו את הדברים ולהחזיר את התיקים לאחור? מה יכול לשבש את המהלך העוצמתי של השווקים, הנהנים כאמור ממדיניות של הממשלות והבנקים המרכזיים, כמו גם מעוצמת המהפכה הטכנולוגית אשר נמצאת בעיצומה?

כפי הנראה, לא הרבה. לא הרבה יכול לשבש את הדברים. אבל יש דבר אחד. הוא משמעותי מאחר והוא כאמור מייצג את התמיכה של הממשלות והבנקים המרכזיים בשווקים: הריבית. בעולם כותבים רבות על האינפלציה, על האפשרות שאנו טועים בהערכת השינוי שמתהווה בתחום זה ודנים בשאלה, האם היא תהיה גבוהה וממושכת? יש סימנים רבים לכך שאלו הם פני הדברים, שהאינפלציה אכן הולכת ומרימה ראש. האם, בניגוד לעבר, האינפלציה תתפרץ באופן שיחייב את הנגידים להעלות את הריבית, בניגוד לרצונם? הדבר אפשרי ולכן על המשקיעים, באשר הם, להיות ערים לאפשרות קיימת זו.

הכותב הינו מנכ"ל אג'יו ניהול סיכונים והחלטות פיננסיות. באתר החברה ניתן למצוא מדדי בנצ'מרק וחתכים נוספים. אין לראות בסקירה ובאמור בה תחליף לייעוץ השקעות כהגדרתו בחוק .