קצב השוק הואט לפני המלחמה

לאחר פתיחת שנה יוצאת דופן וביצועים חריגים בינואר, חודש פברואר הביא איתו יותר דאגה מפני סיכוני השוק, הגיאופוליטיקה והכלכלה. בנק ישראל תרם מעט לחזרה של השוק למציאות.

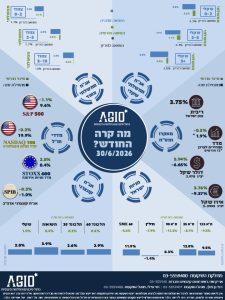

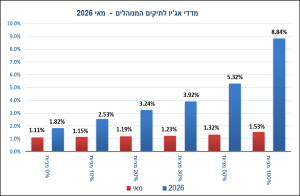

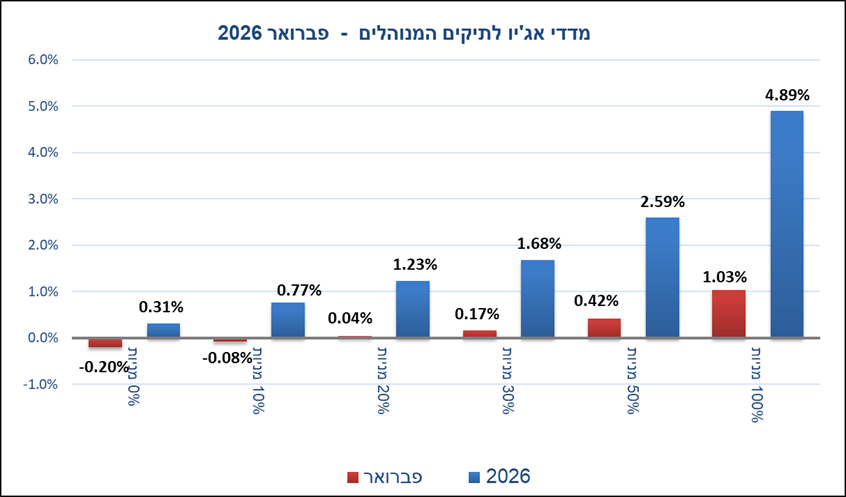

מדדי אג'יו הראו כי התשואות בתיקי ההשקעות של הציבור היו יציבו יחסית בחודש פברואר, עם ירידות קלות במגזר האג"ח הקונצרניות, יציבות באג"ח הממשלתיות ועליות קלות באפיקי המניות. נראה כי המשקיעים התחילו להבין כי השמחה של ינואר היתה מוגזמת וכי המציאות מזמנת לשווקים אתגרים לא פשוטים. מי שעזר לו להפנים זאת הוא לא אחר מאשר נגיד בנק ישראל, פרופ' אמיר ירון, שנמנע מהורדת הריבית למרות הלחצים האדירים שהופעלו עליו. זאת היתה קריאת השכמה לשוק שהמשיך לחגוג במסיבה על כלות, בעוד שהסביבה מסביב הולכת וגועשת. הדבר הביא לכך שמדדי האג"ח רשמו ירידות החודש בשני ערוצים: בקונצרניות ובממשלתיות הארוכות. במקביל, נרשמו עליות מתונות (בלבד) במדדי המניות. התוצאה היא תשואה שלילית בתיקי האג"ח, אשר ירדו החודש ב- 0.2% ומנגד, עליה מתונה בתיק המניות, 1.03%, והתוצאה הינה אפסית בתיקי הביניים, 0.04% בתיק עם 20% מניות ו- 0.17% בתיק המכיל 30% מניות.

העלייה במדדי המניות בישראל נובעת מביקוש גבוה שעדיין קיים על ידי הציבור הישראלי באמצעות קרנות הנאמנות וקרנות הסל. לעומת ישראל, במדדי המניות בארה"ב נרשמה תנודתיות גבוהה יותר עם מידה של חשש שניכרה בהתנהגות המשקיעים, אבל גם שם נרשמה תשואה חיובית קלה, כ- 0.5% כולל השפעת שערי החליפין. במדדי האג"ח הקונצרניות היתה תשואה שלילית החודש, זאת במקביל לגל ההנפקות הנרחב ומרווחי התשואה המצומצמים (מעל לממשלתיות). העוגן היחיד היה האג"ח הממשלתיות, תוך העדפה ברורה של השקליות הארוכות על פני הצמודות הארוכות וזאת עקב צפי לירידה באינפלציה והורדת ריבית של בנק ישראל, שכאמור לא הגיעה.

המלחמה באזורנו משפיעה על השווקים

יש לזכור כי מלחמות והוצאה ביטחונית מוגברת במיוחד הן שואבות כוח, עושר ויכולת מהמשק האזרחי. במקביל, הן מייצרות אינפלציה עקב הצורך תחרות עם הסקטורים היצרניים על המשאבים: כוח אדם, חומרים, מוצרים אבל לא רק, גם משאבים כספיים למימון הוצאות הביטחון והמאמץ המלחמתי. המאבק זה מוביל לאינפלציה ולריבית גבוהות יותר מהפוטנציאל ללא המלחמה. הריבית הגבוהה היא עול על המשק ועל שוק ההון, שמתקשה ליצור רווחי הון בתנאים של ריבית גבוהה.

נראה כי המשקיעים בעולם מתחילים להבין את הדברים. בארה"ב, התשואות על מכשירי החוב עולים, שוקי המניות יורדים, מניות מוצרי הצריכה נמצאות תחת לחץ והנגידים מאותתים כי יתקשו להוריד את הריבית. בישראל, היחיד שמנסה לאותת לשוק כי קיים סיכון במצב הנוכחי הוא נגיד בנק ישראל, שבהחלטת הריבית האחרונה שלו הביע את הסכנה מהתהליכים הנ"ל ושם אותם בחזית הסיבות לאי הפחתת הריבית, אבל האם המסר עבר אל המשקיעים?

הסבר על המדדים

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם: אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס, אי.בי.איי, הראל פיננסיים, מיטב, תפנית דיסקונט,UNIQUE , אפסילון, פסטרנק שהם ואזימוט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור. המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

גילוי נאות – אג'יו ניהול סיכונים והחלטות פיננסיות בע"מ אג'יו לניהול סיכונים והחלטות פיננסיות בע"מ (להלן: "אג'יו") מחזיקה ברישיון לניהול תיקי השקעות מטעם הרשות לניירות ערך בישראל. אג'יו אינה פועלת בשיווק השקעות ואינה בעלת זיקה למוצרים פיננסיים, לחברות מנהלות, לגופים מוסדיים או למי מטעמם ולפיכך אינה מקבלת כל תמריץ, טובת הנאה או עמלה מגופים פיננסיים כלשהם. כל ייעוץ, ניתוח או המלצה הניתנים ללקוחות מבוססים אך ורק על טובת הלקוח, על שיקול דעת מקצועי ועל מידע פומבי ואובייקטיבי. לקבלת ייעוץ מותאם אישית נדרש מהלקוח למסור מידע מלא על צרכיו, מטרותיו ונתוניו הפיננסיים. השירותים אינם כוללים הבטחה להשגת תשואה, וכל השקעה כרוכה בסיכון ובהיתכנות להפסד.