|

|

אירופה –

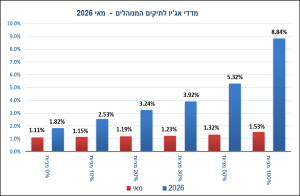

המטבע האירופאי המשיך להזדחל כלפי מעלה בחודש האחרון ואף נגע בשער של 1.20 מול הדולר. נציגי הבנק המרכזי האירופאי לא הוסיפו פרטים לגבי התחלה של צמצום תכנית רכישת האג"ח. כזכור, הבנק רוכש מדי חודש כ-60 מיליארד אירו בדמות אג"ח קונצרני בכדי להוריד את עלויות האשראי ובכך לעודד את הכלכלה. למרות שלא ידועים פרטים נוספים לגבי השינוי הצפוי בתכנית זו, ההנחה היא כי בשלב ראשון הבנק יצמצם את קצב הרכישות לכ-40 מילארד אירו בחודש. שווקי ההון והמטבע הגיבו באופן צפוי: האירו התחזק (בדומה לדולר שהתחזק בשלהי 2014 כתגובה לתחילת הצמצום של ה'פד') ושווקי המניות ירדו. הכלכלה וההנהגה האירופאית אכן נראים יותר טוב, בהשוואה לארה"ב: האבטלה יורדת בצורה עקבית, האינפלציה אמנם מדשדשת אך הסיכון לדיפלציה עבר, מרקל ככל הנראה תנצח בבחירות בסוף החודש ועתידו של האיחוד יציב. את האופטימיות ניתן לראות בסקרי מנהלי הרכש החודשיים: גם בסקטור הייצור וגם בסקטור השירותים המדדים בחצי שנה האחרונה גבוהים באופן ניכר ביחס לשנה שעברה. אנו צופים כי התחזקות האירו תדכא את תכניות הבנק המרכזי, המשקיעים בתמורה יתאכזבו והאירו יחזור להיחלש. בהקשר זה, ניתן לראות את סקר מנהלי הרכש בשוודיה, מדינה שבה 50% מהתוצר הוא יצוא לאיחוד האירופאי ובפרט לגרמניה, שהציג ירידה חדה בחודשיים האחרונים ומשמש כאינדיקטור מקדים לכלכלה האירופאית. ראו תרשים בצד.

ארה"ב – המתיחות מול צפון קוריאה, בשילוב נזקי ההוריקנים, החלישו את הדולר מול המטבעות המובילים בעולם. בניגוד לעבר, המשבר הביטחוני דווקא שלח את המשקיעים לאירו, לפרנק השוויצרי ולזהב. בנוסף, ההוריקנים שפגעו באזור יוסטון ובדרום פלורידה יאלצו את הממשל להפנות תקציבים לשיקומם. בשבוע שעבר הודיע נגיד בנק ישראל בעבר וסגן ה'פד' בהווה על התפטרותו מהתפקיד (מסיבות אישיות). פישר נחשב ל"נץ" ותמך בהגברת קצב העלאות הריבית, בניגוד ליו"ר ילן. גם התפטרות זאת, משפיעה על הורדת קצב העלאות הריבית והנמכת צפיות המשקיעים. העלאת הריבית הבאה לא צפויה לפני דצמבר. למרות שמסתמן כי לא יהיה שינוי דרמטי בריבית, ה'פד' גם מתכנן לצמצמם את אחזקותיו באג"חים וזו למעשה העלאת ריבית דה-פקטו. ה'פד' צפוי למכור חזרה לשוק 10 מיליארד דולר בחודש בדמות אג"ח, החל מחודש הבא. למרות שינוי בסנטימנט לגבי אירופה, ועל אף הסנטימנט המאוד שלילי על הדולר, אנו צופים כי הדולר יחזור להתחזק בחודשים הקרובים.

ישראל – קצב הצמיחה של הכלכלה המקומית ירד ל 2.1% במחצית הראשונה של השנה, לאחר עליה של 4.6% במחצית השניה של 2016. הצמיחה מונעת ע"י גידול בצריכה הציבורית וביצוא אך נרשמה ירידה של כ-4% בהשקעות בנכסים קבועים. קצב האינפלציה לחודש יולי הפתיע לרעה וירד ב-0.7%. קצב עליית המחירים נמוך משמעותית מהיעד של בנק ישראל והצפיות משוק ההון לאינפלציה לשנה הקרובה הם כ-0.5%. שוק העבודה שומר על יציבות ותעסוקה מלאה. לאחר הצלחה מסוימת של הממשלה בצינון שוק הדיור, ביטול חוק המיסוי על הדירה השלישית וירידה בהתחלות הבניה, יאיצו בחזרה את המחירים. כצפוי, בנק ישראל החליט להותיר שוב את הריבית ברמה של 0.1%, וציין בהודעתו את הסיבות לעיל. בסביבה הנוכחית, בה בנקים מרכזיים נמצאים בשלב ראשוני של צמצום מוניטרי, בניגוד לבנק ישראל אשר מתכוון להותיר את המדיניות על כנה "כל עוד הדבר יידרש", אנו סבורים כי תנועות ההון הגלובליות יחלישו את השקל.

דורון אולסוונג, ראש תחום ניהול סיכונים פיננסיים