אובדן הקשר עם מדדי המניות

הצגת הבעיה – הניתוק בהווה בין מדדי האינדיקטורים לבין מדדי המניות

במשך עשורים לאחר מלחמת העולם השנייה שימשו מדדי אינדיקטורים [i]מאקרו-כלכליים כדוגמת המדד המשולב בישראל וה ־ LEI בארצות הברית, כלי מרכזי לזיהוי מוקדם של נקודות מפנה במחזורי העסקים, כאשר הבורסות נטו להגיב באופן עקבי לכיוונם. שילוב רכיבים פיננסיים במדדים אלו יצר קשר מובנה בין המחזור העסקי למחזור הפיננסי.

בגרף הנ"ל נראה כי הפער נוצר בשנתיים האחרונות אבל למעשה הניתוק בין מדדי האינדיקטורים לבין הביצועים בשווקים התפתח בעשור האחרון – והוא הלך וגדל בשלוש השנים האחרונות. בעוד שהמדדים הצביעו על האטה מתמשכת על רקע עליית האינפלציה והריבית והיחלשות הפעילות הריאלית, לרבות ירידה ממושכת ב ־LEI בארה״ב, מדדי המניות רשמו עליות חדות. פער זה מחייב בחינה מחודשת של יכולת החיזוי של מדדי האינדיקטורים ושל אופן השימוש בהם בניהול סיכונים והקצאת נכסים.

כיצד ניתן להסביר את הניתוק הנוכחי והמשמעותי מאוד בין מדדי האינדיקטורים, לבין מדדי המניות?

באופן כללי אפשר לטעון כי שוק המניות מייצג השקעות עתידיות וגלובליות של חברות-על, בעוד מדדי האינדיקטורים המובילים מייצגים את הכלכלה המקומית, הריאלית, האיטית והמיושנת. לכן, שוק המניות כבר לא משקף תמונת ראי של “המשק” לפחות באופן זמני – להלן פירוט של הסיבות לכך.

1. פריצות טכנולוגית / ריכוזיות של חברות ענק – הריכוזיות הגוברת של חברות טכנולוגיה גלובליות במדדי המניות גורמת לכך שהם משקפים מחזור פיננסי טכנולוגי ולא את הכלכלה הריאלית הרחבה. תופעה זו משתלבת בדינמיקה של K shaped economy, שבה מגזרים עתירי טכנולוגיה והון ממשיכים לצמוח, בעוד שמגזרים מסורתיים כגון תעשייה, קמעונאות ושירותים מקומיים חווים האטה מתמשכת.

2. האצת תמחור העתיד בשווקים הפיננסיים – שוקי ההון מתמחרים ציפיות ארוכות טווח, בעוד שמדדי האינדיקטורים מבוססים על נתונים ריאליים קצרים.

3. האטה מובנית של המדדים המובילים – המדד המשולב מורכב מרכיבים שהתגובה שלהם מוסדית ואיטית. מנגד, מדד המניות מגיב תוך דקות למידע חדש. LEI איבד יכולת ניבוי – כלכלה מודרנית משתנה מהר יותר ממה שהמדד מוגדר למדוד.

4. שינוי מבני בכלכלה המודרנית בעוד ה – LEI עדיין משקף תעשייה – הכלכלה האמריקאית מבוססת בעיקר שירותים, בעוד מרכיבי ה־LEI נשענים על מדדים תעשייתיים "קלאסיים". לפיכך, מדד המניות לא מגיב באותו אופן שה – LEI מגיב לאינדיקטורים תעשייתיים.

5. יוקר מחיה וגלובליזציה – עליית מחירים פוגעת בצריכה ובתעסוקה ומובילה לאיתותי האטה במדדי האינדיקטורים, בעוד שבשוק ההון וחברות גדולות בעלות כוח תמחור מצליחות לשמור על רווחיות.

6. מדיניות מוניטרית ומאזן ה'פד' – שוק המניות בניגוד למדד האינדיקטורים, מושפע ישירות מה'פד', מציפיות ריבית, הזרמות נזילות וצמצום מאזני. לכן גם כשהמשק מאט, אם יש ציפייה להפחתת ריבית, מדד המניות עשוי ליהנות ממדיניות מרחיבה של ה'פד' ולעלות.

7. שינוי במבנה השוק: עליית האלגוריתמים וה – ETF – שוק המניות מונע ע"י ETF פסיבי, מסחר אלגוריתמי, זרימות הון אוטומטיות של "רובוטי מסחר" ועוד. אלה גורמים לכך שמחירי המניות מונעים פחות מביצועי הכלכלה האמיתית ולכן – נוצר הנתק גם במדדים.

8. ריבוי “ציפיות” במדד האינדיקטורים – המדד מבוסס על ציפיות. בזמנים של אי וודאות, ציפיות נוטות להיות פסימיות יתר על המידה. הניתוק נוצר מכיוון ששוק המניות לא חופף לתחזיות המאקרו בהכרח, הוא מתמחר הטבות עתידיות ולא את המצב הנוכחי.

9. הטיה אפשרית של רכיבי סנטימנט לא פיננסיים – בהיעדר שקיפות מלאה על משקלות הרכיבים, ייתכן שרכיבי סקרים וציפיות משפיעים על המדד מעבר למשקלם הכלכלי בפועל, במיוחד בתקופות של אי-ודאות, ובכך תורמים לניתוק מול השווקים הפיננסיים.

מסקנות

בשנים האחרונות נוצרה התאמה נמוכה בין מדדי האינדיקטורים הכלכליים, לבין מדדי המניות העיקריים. חוסר ההתאמה אינו נפתר גם על ידי שימוש במדדי מניות אחרים, למשל, מדד דאו למניות התעשייה.

לכן נדרשות כמה התאמות – הן בהתייחסותנו לקשר המבוטא בין מדדי הכלכלה לבין מדדי המניות – והן, אולי – במדדי הכלכלה, כך שיתאימו יותר להרכב המשקי שהלך והתעדכן בשנים האחרונות, בשוק ההון ובהרכב המניות המרכיבות אותו. להלן מספר הצעות:

- להפנים כי המדדים מתמקדים בשני מחזורים שונים ולכן להפחית את הציפיה להתאמה מהירה בניהם.

- שימוש במדדים המובילים כחלק ממערך אינטגרטיבי, ולא כמנבא יחיד – מדדי אינדיקטורים מנבאים את הכלכלה הריאלית יותר מאשר את שוקי ההון, ולכן יש לבחון אותם לצד אינדיקטורים פיננסיים משלימים. פער בין האטה ריאלית לתנאים פיננסיים תומכים עשוי ללוות עליות בשווקים, בעוד שחפיפה בין השניים מהווה איתות חזק לשינוי מגמה רחב.

- ייתכן כי הגיע הזמן לעדכן את המשקלות במדדי האינדיקטורים – השינויים המבניים בכלכלה מצדיקים עדכון משקלות במדדי האינדיקטורים, כך שרכיבים פיננסיים יקבלו משקל גבוה יותר וישפרו את ההתאמה לשווקים.

סיכום – האם יש צורך במדד חדש?

ייתכן שבעתיד יידרשו מדדים חדשים שיצליבו נתוני זמן אמת, חיווי פיננסי ושינויים מבניים במשק, אך נכון להיום, מדדי האינדיקטורים ממשיכים להוות כלי חיוני לניהול סיכונים ולהבנת תנאי המשק, זאת בתנאי שמשתמשים בהם בהקשר הנכון: ככלי להבנת הכלכלה ולא ככלי לחיזוי שוקי המניות.

נכתב על ידי:

גדעון בן נון, מיה מן

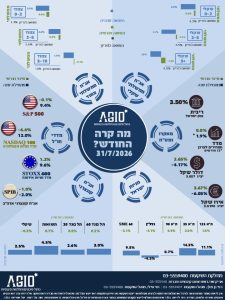

נספח – הרכב המדד

[i] מדדי אינדיקטורים מאקרו כלכליים – המדד מתאר את מצב פעילות המשק הכלכלי של המדינה באמצעות שילוב אינדיקטורים תעסוקה, ייצור, הזמנות, מדד מניות, מדד אשראי, פערי ריביות וציפיות צרכנים לגבי מצב המשק. לעומתם, מדדי המניות (כמו תל-אביב 125 או S&P 500) משקפים את המחזור הפיננסי: סנטימנט, נזילות, פרמיות סיכון וציפיות עתידיות של משקיעים. הקשרים בין שני המחזורים היו היסטורית חזקים בגלל שפעילות עסקית משפיעה על רווחיות, ועל כן על מחירי מניות.