ארה"ב הריבית נותרה ללא שינוי (5.5%) כשברקע ציפיית השוק להורדות ריבית. מדד הוצאות הצריכה הפרטית (PCE) הנחשב לנתון מרכזי עבור החלטות ה"פד", רשם בחודש פברואר עלייה בהתאם לצפי (0.3%, ובחישוב שנתי כ- 2.8%). נראה ש"הפד" מחכה לנתונים חיובים לפני שיחליט להוריד את הריבית. כדברי יו"ר ה"פד" ג'רום פאוול: "We don't need to be in a hurry to cut". הצפי להורדת ריבית לפי השוק מתומחר בסבירות יחסית גבוהה לקראת חודש יולי. מאחר ומדדי האינפלציה עדיין חורגים מהיעד השנתי של 2%, אחוזי האבטלה עדיין נמצאים מתחת ל- 4%, סביר להניח כי ה"פד" ינקוט בזהירות רבה לפני שיחליט על הורדת ריבית. בנוסף, דו"ח התעסוקה החזק שפורסם לאחרונה מראה כי האבטלה ירדה ל- 3.8%, וכ- 303 אלף משרות נוספו במרץ (הרבה מעל צפי השוק). יתר על כן, הדו"ח הראה אינדיקציות נוספות לחוזקו של שוק התעסוקה (בין היתר עם עלייה בשכר לשעת עבודה).

לסיכום – הריבית נותרה ללא שינוי ונראה כי ה"פד" לא ימהר להוריד ריבית.

ארצות הברית: צפי להורדות ריבית

ישראל לאחרונה פרסם בנק ישראל את דו"ח הבנק לשנת 2023 וכמו כן הותיר את הריבית על 4.5%. בדו"ח נאמר כי "נמצאו עדויות שמאז האינפלציה השנתית חרגה מהגבול העליון של היעד, החל להתבסס בישראל קשר בין שינויי המחירים בפועל לבין ציפיות משקי הבית לאינפלציה בשנה הקרובה, התפתחות שעלולה לתרום להשתרשות האינפלציה". עוד מצוין בדו"ח כי הפגיעה של מלחמת "חרבות ברזל" התבטאה הן בצד ההיצע בשוק (קשיים בפעילות הפירמות) והן בצד הביקוש (סנטימנט שלילי של הצרכנים). לטענת בנק ישראל, מוקדם לדעת מה יהיו השפעות המלחמה בטווח הבינוני, אך על פי הציפיות הנגזרות משוק ההון היא צפויה למתן את האינפלציה. בנק ישראל ביצע ניתוח מעמיק למצב הנוכחי והתוצאות הראו כי אמנם היה זעזוע ביקוש שלילי אשר פעל לירידת מחירים אך מנגד היה גם זעזוע היצע שלילי אשר פעל לעלייתם. לכן השפעת המלחמה על המחירים הייתה קטנה מאוד. מאידך, נסייג ונאמר כי מדובר במלחמה בהיקף הגדול ביותר מאז מלחמת יום הכיפורים (מצוין גם בדו"ח בנק ישראל) וזאת עוד לפני שלקחנו בחשבון חזית נוספת בצפון שלפי ההערכות קיים סיכוי סביר להתקיימות מערכה זו. בנוסף, בנק ישראל בחן את רמת הקשב שמשקי בית מגלים לאינפלציה בהשראה ממחקר עולמי וקיבל ממצאים דומים (כאשר האינפלציה נמוכה מ-3% הקשר חלש/אפסי וכשהאינפלציה עולה מגבול זה הקשר חיובי וחזק). אם כן, ניתן להבין מדוע בנק ישראל הותיר את הריבית על כנה, שכן ישנה חוסר וודאות לגבי היקף והמשך המלחמה (חזית צפונית?), חשש מגידול בגירעון הממשלתי מעבר ליעד של 6.6% תוצר, אי יציבות בשערי המט"ח וסיכון להאצה מחודשת של האינפלציה עקב השתרשרותה כאמור.

לסיכום – בנק ישראל החליט להשאיר את הריבית ולבחון את המשך צעדיו.

ישראל: משקי הבית קשובים לאינפלציה

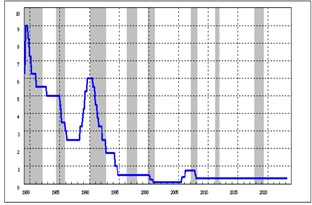

יפן לראשונה מזה שנים, הבנק המרכזי ביפן הודיע על העלאת ריבית שמאז שנת 2016 הייתה שלילית (0.1%-) ואף לא עלתה מאז 2007. כזכור, גם משבר האינפלציה העולמי שפרץ לפני כשנתיים, לא הוביל לשינוי במדיניות הריבית ביפן (שהייתה בין המדינות הבודדות שנותרה עם ריבית שלילית). הכלכלה היפנית נמצאת במגמת שיפור שמתבטאת בצמיחה עקבית ושכר שעולה באופן רציף – אשר מאפשרים את המהלך הנוכחי. על אף האמור, מגיע משב רוח קריר מטעם הנגיד, אשר מיעט ברמזים לגבי עתיד צעדי הריבית ואף אמר כי יפן עדיין רחוקה מיעד האינפלציה (2%) ולכן ישנה חשיבות להמשך קיום מדיניות מרחיבה – ועל רקע זה, הין דווקא נחלש לאחר ההחלטה.

יפן: העלאת ריבית היסטורית

אירו/דולר: אנו מעריכים כי האירו יסחר מול הדולר בתקופה הקרובה והבינונית ברצועה של

1.1 – 1.06

דולר/שקל: אנו מעריכים כי השקל יסחר מול הדולר בתקופה הקרובה ברצועה של 3.8 – 3.7

נכתב ע"י משה אסיאג, מחלקת ניהול סיכונים פיננסיים